Che fare con i BtP

Tassi e durate: come valutare la situazione e i potenziali pericoli per i Btp da uno a cinque anni e per quelli a trent'anni

Dopo il flop dell’asta dei BtP il risparmiatore si chiede come valutare la situazione e i potenziali pericoli dell’investimento in titoli di Stato. I risparmiatori hanno comunque a disposizione fondi comuni e depositi online remunerati. E questi ultimi insieme ai conti correnti, pur offrendo tassi bassissimi — in linea con il mercato europeo dove il costo del denaro è ancora fermo — «catturano» quasi un terzo dei 4.300 miliardi di euro che rappresentano la ricchezza finanziaria degli italiani. Giuditta Marvelli sul Corriere della Sera spiega cosa fare con le varie tipologie di BtP.

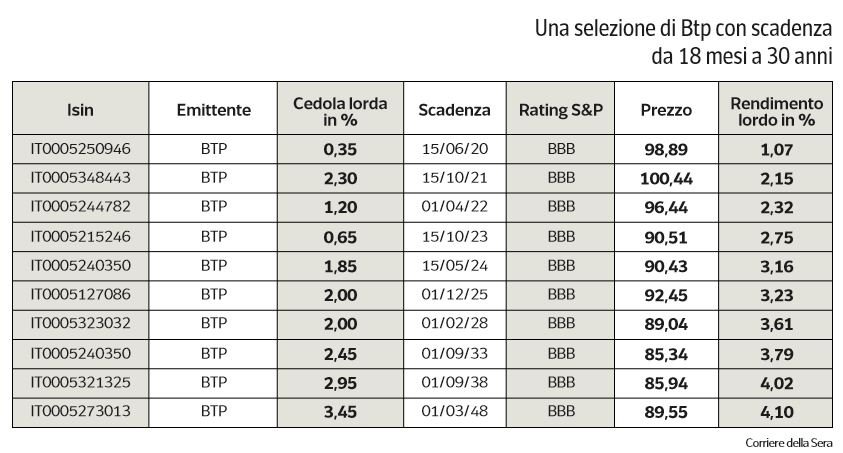

Btp da uno a tre anni

I più brevi, da uno a tre mesi, hanno ancora i rendimenti negativi. Da un anno in su i titoli di Stato pagano invece interessi crescenti che, se fossero figli di un contesto meno teso, meriterebbero considerazione in un mondo che gira ancora a tassi bassi. Da qui al 2023 il rendimento effettivo lordo, che tiene quindi conto della quotazione di mercato e della cedola, sta tra il 2,3% e il 2,75%. Fino a pochi mesi fa con i titoli brevi non si copriva l’effetto inflazione.

Ora sì, anche se il motivo per cui i nostri rendimenti sono aliti così tanto, purtroppo, non è una marcia trionfale ell’economia, come accade negli Stati Uniti. I titoli brevi espongono ad un rischio minore perché più la cadenza è ravvicinata, più il prezzo diventa meno <sensibile» a eventuali sbalzi. Non a caso le quotazioni ci titoli brevi (vedi tabella) sono più alte.

BtP da cinque a trent’anni

Il Btp a dieci anni — quello su cui si misura lo spread con i titoli tedeschi — oggi paga un rendimento effettivo lordo sopra 11 3,596, il trentennale supera 114%. Mentre i prezzi delle emissioni lunghe sono scesi molto sotto il valore nominale (100). Questo in teoria rende interessante un eventuale acquisto: in caso di rivalutazione futura il guadagno in conto capitale può essere notevole.

Ma è anche un indicatore incontrovertibile del fatto che in questo momento i nostri titoli sono considerati rischiosi. Chi ne ha in portafoglio sta soffrendo: il suo invento vale di meno. Recupererà quota 100 se tiene duro e arriva a scadenza. Chi decidesse di rischiare può spuntare un grande affare (nel 2011 è successo) oppure perdere ancora se la situazione se peggiorare ulteriormente.

In ultimo va considerato che i fondi comuni, le polizze e le altre formule di risparmio gestito hanno investimenti in BtP. Così come le banche: se i Btp si svalutano, i conti anche peggiorano e si deve correre ai ripari. Sta succedendo che i nuovi prestiti per le aziende e i mutui per la casa siano più cari. E non saranno gli unici servizi finanziari a rincarare.