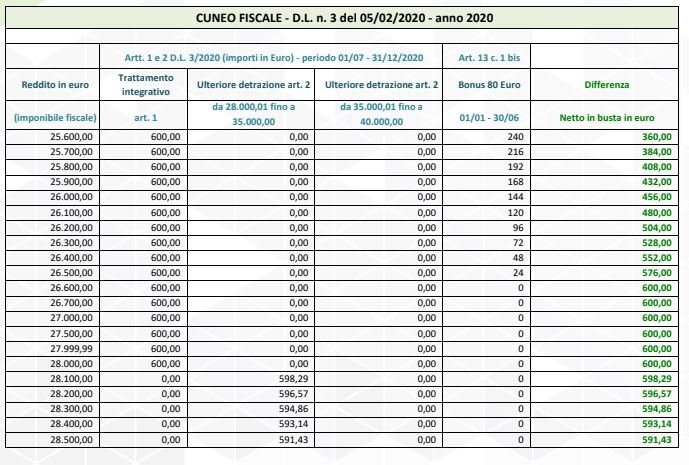

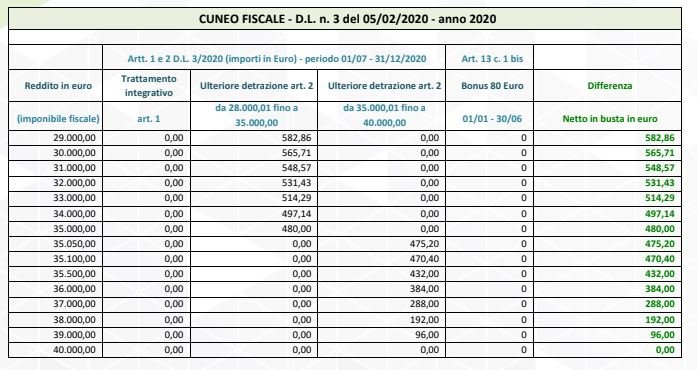

Taglio del cuneo fiscale: le tabelle con gli importi

La Fondazione Studi dei Consulenti del Lavoro ha pubblicato una serie di tabelle che calcolano il taglio del cuneo fiscale in vigore dal primo luglio per ogni fascia di reddito e anche le previsioni per l'ulteriore taglio in caso di conferma del trattamento nel 2021

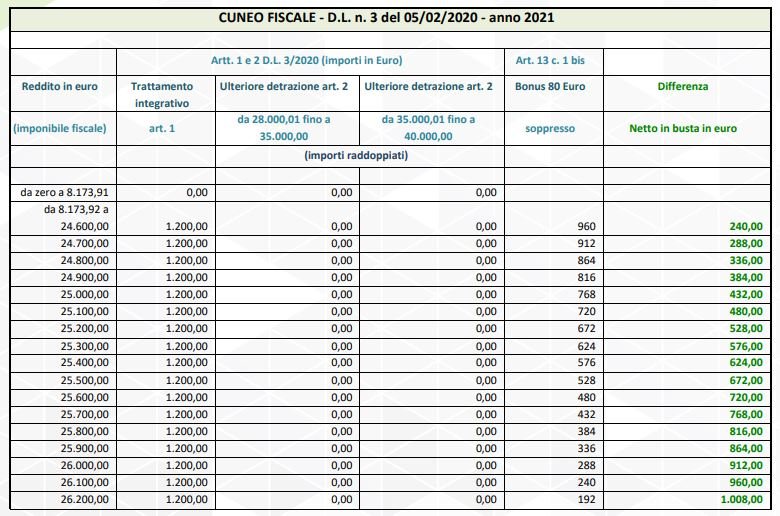

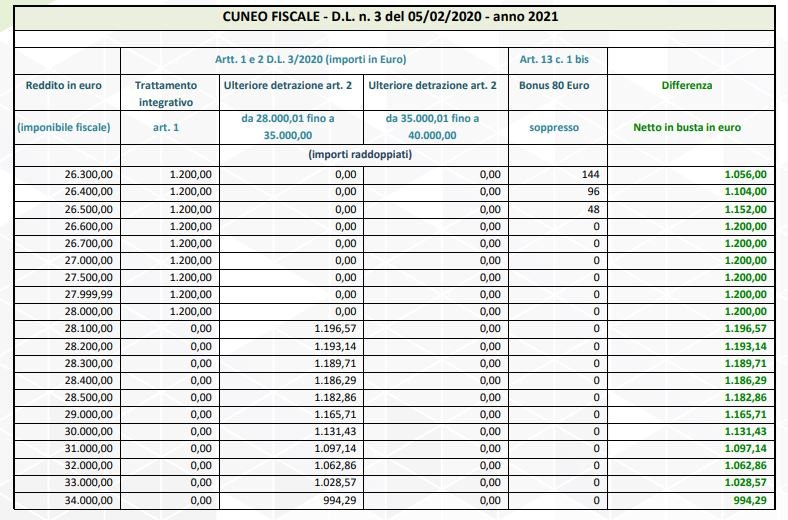

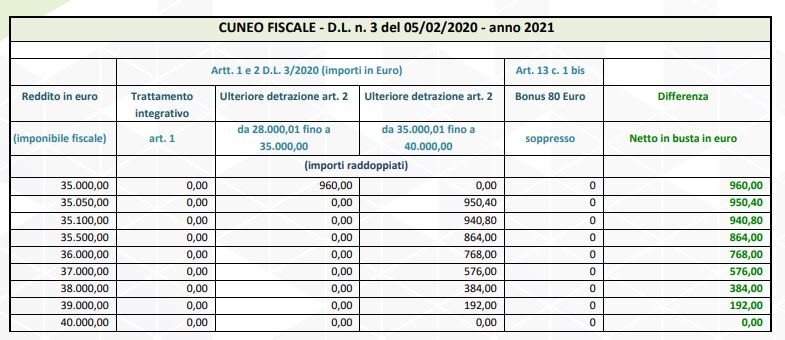

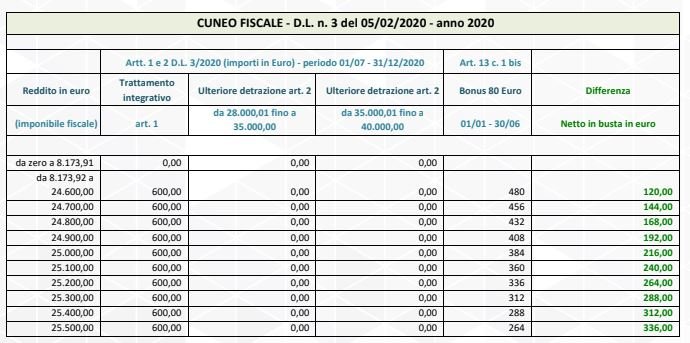

La Fondazione Studi dei Consulenti del Lavoro ha pubblicato una serie di tabelle che calcolano il taglio del cuneo fiscale in vigore dal primo luglio per ogni fascia di reddito e anche le previsioni per l’ulteriore taglio in caso di conferma del trattamento nel 2021. Il trattamento integrativo è riconosciuto a condizione che l’imposta lorda dovuta sia superiore all’importo della detrazione spettante per redditi di lavoro dipendente e assimilati di cui all’articolo 13 comma 1 del TUIR e che il reddito complessivo non sia superiore a 28mila euro. Il trattamento integrativo è pari a 600 euro annui per il 2020 e 1200 per il 2021.

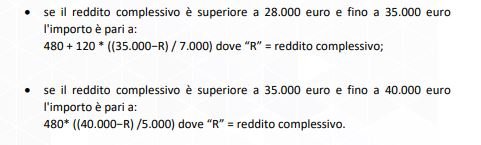

In sostanza, secondo la legge di conversione del decreto n. 3/2020 approvata il 31 marzo 2020 in via definitiva dalla Camera, per i lavoratori dipendenti con redditi compresi tra 8.174 euro e 28.000 euro, il bonus è riconosciuto direttamente in busta paga, per un importo pari a 100 euro al mese, mentre per i redditi superiori, e fino a 40.000 euro, è invece riconosciuta una nuova detrazione fiscale. Il valore della riduzione è di 5 miliardi di euro per gli ultimi sei mesi del 2020, e coinvolgerà circa 16 milioni di lavoratori dipendenti con un reddito fino a 40.000 euro. Si traduce in un aumento in busta paga fino a 100 euro in più al mese (600 euro nel 2020, 1.200 euro a regime). Per chi già beneficiava del bonus Renzi (tra 8.000 e 24.000 euro di reddito) l’importo passa così da 80 a 100 euro al mese, che andranno anche a chi ha redditi tra 24 e 28.000 euro. A chi ha redditi tra 28.000 e 40.000 euro sarà invece riconosciuta una detrazione che cala fino ad azzerarsi dai 40.000 euro in su. L’importo della detrazione dipende dal reddito complessivo, spiegano ancora i consulenti del lavoro, ed è determinato sulla base di due diverse equazioni:

La simulazione viene proposta anche con riferimento all’anno 2021 ipotizzando la conferma in maniera strutturale della ulteriore detrazione di cui all’articolo 2 (in teoria il taglio del cuneo fiscale è provvisorio e dovrebbe interrompersi il 31 dicembre 2020, ma nella relazione illustrativa il governo esprime la volontà di stabilizzare la misura in un successivo provvedimento normativo di riforma del cuneo fiscale):