Il Superbonus 110% e il rischio di commettere reato

A parte gli attestatori ci sono rischi anche chi ne usufruisce. Uno degli esempi "classici" è quello dell'attestazione di lavori in realtà non svolti, oppure che riguardano interventi differenti rispetto a quelli certificati

Ci sono anche alcuni rischi sul Superbonus 110%. Italia Oggi spiega che tra certificazioni Ape, visti di conformità, attestazione della congruità di spese e interventi, sono innumerevoli i documenti che occorrerà allegare (o conservare) per l’ottenimento del bonus e il comma 14 dell’art. 119 del dl Rilancio prevede che ai soggetti che rilasciano attestazioni e asseverazioni infedeli si applichi la sanzione amministrativa pecuniaria da 2 mila a 15 mila euro per ciascun documento infedele. Ma a parte gli attestatori ci sono rischi anche chi ne usufruisce. Uno degli esempi “classici” è quello dell’attestazione di lavori in realtà non svolti, oppure che riguardano interventi differenti rispetto a quelli certificati. Un’altra situazione potenzialmente pericolosa è la sovrafatturazione, ovvero quando il costo viene sovrastimato per usufruire di un maggiore credito di imposta. Infine c’è l’ipotesi di lavori fatti da soggetti differenti rispetto a quelli che fatturano. L’impresa che esegue i lavori rischia il reato di cui all’articolo 8 del Dlgs 74/2000, in base al quale è punito con la reclusione da quattro a otto anni chi emette o rilascia fatture per operazioni inesistenti. Chi ha beneficiato dei lavori, invece, se le ha indicate in dichiarazione potrebbe incappare nel reato di dichiarazione fraudolenta; se invece si tratta di persona fisica, potrebbe rischiare il concorso nel reato di emissione. L’utilizzatore del credito, ovvero le banche e le imprese assicurative, invece non rischiano nulla.

Italia Oggi invece spiega che in sede di conversione l’ecobonus e il sismabonus al 110% hanno ricevuto alcuni correttivi che ne allargano la platea dei beneficiari, in attesa della piena operatività della possibilità di trasformare la detrazione in credito d’imposta o in sconto in fattura:

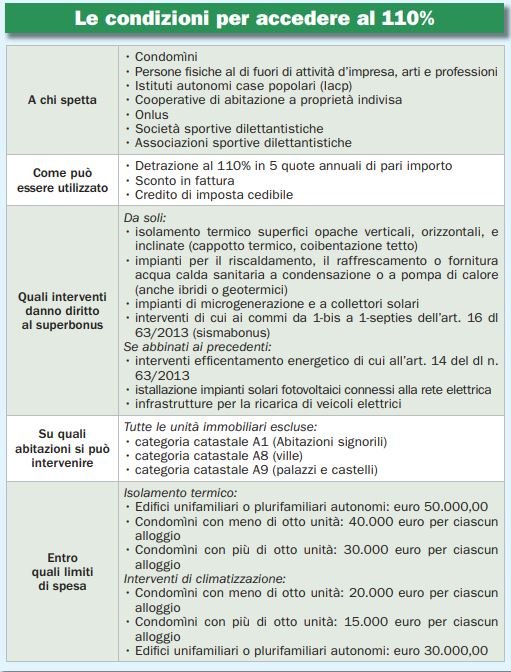

L’articolo 119 del dl Rilancio esce alquanto ridisegnato dal passaggio in aula (il ddl di conversione ha ottenuto giovedì il sì della camera) e delinea meglio il quadro e le finalità di una disciplina destinata ad impattare profondamente sull’attività edilizia dei prossimi mesi e sulla quale si punta molto per la ripresa dell’economia. I punti fermi sono confermati: il bonus si presenta come detrazione del 110% delle spese sostenute da fruire in cinque anni, a quote costanti; le alternative a tale fruizione sono la facoltà di cedere il bonus sotto forma di credito d’imposta e la possibilità di ottenere uno sconto in fattura sull’importo dei lavori. Le nuove disposizioni prevedono, innanzitutto, limiti di spesa differenti, rispetto alla versione del dl; per gli interventi di isolamento termico il bonus passa da un limite di 60 mila euro a 50 mila euro per le abitazioni autonome o le villette a schiera; per i lavori su condomini il bonus è di 40 mila euro per ciascuna unità abitativa se l’edificio è composto da meno di otto appartamenti e di 30 mila euro per ciascuna unità se l’edificio si compone di più di otto appartamenti.

Anche nel caso di interventi di efficentamento energetico su parti comuni di condomini viene posto un doppio limite: 20 mila euro per ciascuna unità se l’edificio ne contiene meno di otto e 15 mila euro per edifici con più di otto unità abitative. Gli stessi interventi su edifici autonomi o villette a schiera danno diritto al bonus per un limite di spesa di 30 mila euro per unità. Con riferimento all’effetto trainante degli interventi principali sulle altre misure già previste, viene chiarito che laddove gli edifi ci siano soggetti a vincoli culturali o paesaggistici e comunque nei casi in cui gli interventi principali siano vietati da regolamenti urbanistici, edilizi e ambientali, il superbonus si applica a tutti gli interventi «minori», a condizione che sia rispettato il requisito del miglioramento di almeno due classi energetiche.

Leggi anche: Ecobonus 110%: i bonus sul risparmio energetico