Economia

Il decreto sulle banche è incostituzionale?

neXtQuotidiano 11/12/2015

Grillini, berlusconiani e leghisti si appellano agli articoli 3, 47 e 53 della Costituzione. Hanno ragione? Vediamo

Durante la polemica sugli effetti del decreto Salva-Banche le opposizioni, e in particolare MoVimento 5 Stelle, Forza Italia e Lega Nord, hanno sollevato l’argomento dell’incostituzionalità del decreto salvabanche. Come spesso capita, i partiti hanno utilizzato a cascata un argomento tirato fuori da uno di essi evidentemente perché considerato valido, ma fornendo anche uno sgradevole effetto-copia che la dice molto sullo stato del dibattito politico in Italia. Gli argomenti del MoVimento 5 Stelle per sollevare l’incostituzionalità sono questi:

“Il decreto salva-banche viola in modo evidente gli articoli 3 e 53 della Costituzione, ossia l’uguaglianza di fronte alla legge e la proporzionalita’ del prelievo fiscale in ragione della capacita’ contributiva. Siamo di fronte a una moltitudine di favori al sistema bancario a scapito dei piccoli risparmiatori”. Lo denunciano i deputati M5S che hanno discusso in aula la pregiudiziale sul provvedimento emanato in favore di Banca Marche, Popolare Etruria, CariChieti e CariFerrara. “Non e’ vero che in questa operazione non ci siano costi per lo Stato. I contributi versati al Fondo dalle banche maggiori possono essere oggetto di deduzione a fini Ires e anche le sofferenze bancarie vanno in sconto sulle tasse. Inoltre, la stessa ratifica della settimana scorsa spiega che lo Stato potrebbe dover intervenire, in ultima istanza, se le risorse del nascente Fondo di risoluzione non bastassero. Quindi, il bail-in non esclude e non manda in soffitta il bail-out, che rimane in forma mascherata”, aggiungono gli eletti M5S in Commissione Finanze.

Quelli di Forza Italia – qui a parlare è Deborah Bergamini – sono questi:

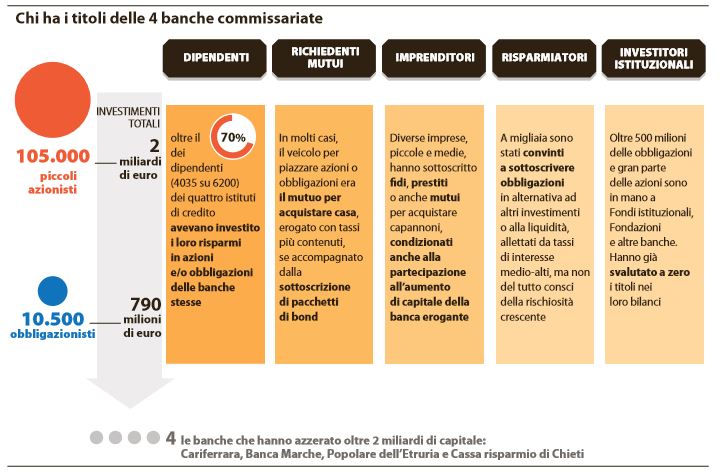

Il decreto legge sulle banche non solo è ingiusto, ma è incostituzionale perché in violazione dell’articolo 47 della Costituzione che tutela il risparmio in tutte le sue forme. Il provvedimento del Governo che ha portato alla nascita, nell’arco di una notte, di 4 nuove banche (Nuova Cassa di risparmio di Ferrara S.p.A., Nuova Banca delle Marche S.p.A., Nuova Banca dell’Etruria e del Lazio S.p.A, Nuova Cassa di risparmio di Chieti) da un lato garantisce la continuità dell’attività aziendale e tutela i dipendenti ma, dall’altro, fa pesare sugli azionisti e sui titolari delle obbligazioni subordinate emesse dalle “vecchie” banche il peso di questo cosiddetto “salvataggio”.

Chi ha titoli e obbligazioni delle banche fallite (Repubblica, 10 dicembre 2015)

Infine ecco quelli, più o meno identici, della Lega Nord con Claudio Borghi:

“Il decreto legge salva-banche approvato dal Consiglio dei Ministri è contro la nostra Costituzione. La tutela del risparmio è garantita e incoraggiata dalla nostra Carta fondamentale, anche se il Governo Renzi è abituato ad usarla secondo proprio comodo. Solo con il salvataggio di Banca Etruria, da un giorno all’altro sessantamila persone sono state private dei propri risparmi, dal momento che azioni e obbligazioni hanno subito un azzeramento di valore; per la grande maggioranza dei casi si tratta di piccoli risparmiatori, di famiglie per le quali anche mille euro possono fare la differenza.”

Ora, ovviamente nessuno qui se la sente di pronunciare una parola definitiva sulla costituzionalità o meno del decreto, visto che il tema è particolarmente complicato e spinoso e non ne capiamo tanto come i politici italiani spesso laureati in tutt’altro, quando lo sono. Ma ad occhio gli argomenti non sembrano essere molto ben piantati. Le obbligazioni subordinate e le azioni che hanno perso tutto il loro valore sono un investimento di rischio e non un risparmio: per intendersi, non sono un deposito su un conto corrente, tutelato dalla Costituzione in quanto risparmio, ma un prodotto finanziario su cui si investe con un profilo di rischio. Quindi pare difficile sollevare l’argomento dell’articolo 47 della Costituzione se non in senso lato. Perché mentre è vero che sono un investimento di rischio, è anche vero che sono state probabilmente presentate a chi ha investito come un investimento sicuro dalle banche che non vedevano l’ora di piazzarli. Ma in questo caso il decreto non c’entra niente perché questo è accaduto anni prima dell’approvazione del decreto. E in caso di truffa deve indagare la magistratura ordinaria e non la Corte Costituzionale. Fantasioso pare anche l’argomento grillino: a parte l’articolo 3 che fa riferimento ai principi generali della Costituzione e viene utilizzato in combinato disposto con altri articoli nelle argomentazioni di costituzionalità, vero è che le banche potranno dedurre ai fini Ires i fondi per salvare gli istituti in difficoltà, ma è vero anche che le banche potranno farlo solo ed esclusivamente se hanno contribuito con i loro soldi alla liquidità del fondo. In sintesi, ci hanno messo i soldi. Nell’occasione del decreto salva-banche i cittadini NON ci hanno messo i soldi (come è invece capitato in altri casi, come nel Monte dei Paschi di Siena ad esempio), e quindi la disparità di trattamento è giustificata dal contributo dato dagli istituti di credito. In attesa della pronuncia della Consulta (sempre se l’argomento verrà davvero sollevato), i tanti esperti di diritto costituzionale che pullulano in Parlamento potrebbero darsi una calmata.

Leggi sull’argomento: Credieuronord: quando la Lega aveva una banca

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili