Opinioni

#lacasanonsitocca: il M5S okkupa la Commissione Finanze

dipocheparole 02/03/2016

Il Movimento 5 Stelle occupa il corridoio davanti alla Commissione Finanze per impedire la discussione del decreto legislativo che recepisce la direttiva sui mutui, esponendo un cartello ‘La casa non si tocca’. Il tutto sta andando nel frattempo in diretta sul blog di Beppe Grillo grazie alla pagina Facebook di Alessandro Di Battista: E’ in […]

Il Movimento 5 Stelle occupa il corridoio davanti alla Commissione Finanze per impedire la discussione del decreto legislativo che recepisce la direttiva sui mutui, esponendo un cartello ‘La casa non si tocca’. Il tutto sta andando nel frattempo in diretta sul blog di Beppe Grillo grazie alla pagina Facebook di Alessandro Di Battista:

E’ in corso anche una protesta nell’Aula della Camera dei deputati M5S sulle norme sui mutui durante il question time in diretta tv. Mentre il governo si accingeva a rispondere ad una interrogazione, i deputati M5S hanno innalzato striscioni con la scritta “la casa non si tocca” che hanno sventolato fin sotto il banco della presidenza. Il vicepresidente Luigi Di Maio ha richiamato all’ordine diversi deputati, poi ha espulso il deputato Bianchi ed ha sospeso la seduta. I deputati del Movimento 5 stelle hanno occupato la commissione Finanze della Camera chiedendo al governo di ritirare la misura che prevede la confisca della casa dopo 7 rate del mutuo non pagate.

O ritirano queste porcate o non entrano in commissione. #LaCasaNonSiTocca

Pubblicato da Alessandro Di Battista su Mercoledì 2 marzo 2016

DI costa stiamo parlando? Di un allarme lanciato la settimana scorsa dalla Fiaip (l’associazione degli agenti immobiliari) a causa dell’atto di governo numero 256, arrivato in discussione alla Camera il 21 gennaio e che secondo molti innescherebbe una profonda crisi sociale perché grazie a esso le banche potranno prendersi le case di chi è in ritardo con il mutuo senza passare dal giudice. «Il governo aveva il dovere di recepire la direttiva Ue sui mutui ma nel farlo si è scelta una soluzione attenta alla tutela del consumatore-debitore, inserendo il diritto a vedersi riconosciuta l’eventuale eccedenza (rispetto al debito non rimborsato alla banca) dalla vendita dell’immobile», hanno fatto sapere ieri fonti di via XX Settembre spiegando che la direttiva non prevedeva esplicitamente questa possibilità. La Direttiva, ricordano al Tesoro, è stata recepita con un decreto attuativo del 20 gennaio dal Cdm, e disciplina (all’articolo 28) anche le ipotesi di morosità del consumatore, dicendo che “gli Stati membri non impediscono alle parti di un contratto di credito di convenire espressamente che la restituzione o il trasferimento della garanzia reale o dei proventi della vendita della garanzia reale è sufficiente a rimborsare il credito”. In sede di recepimento, quindi, si è aggiunta quindi la previsione della restituzione al consumatore all’eccedenza, oltre al fatto che il bene oggetto della garanzia debba essere stimato da un perito scelto di comune accordo tra le parti. Un fatto “non scontato”, viene sottolineato, e che non è imposto dalla direttiva ma è una scelta nazionale che, tra l’altro, fa rientrare questa disposizione nella tipologia di patto consentito dalla giurisprudenza della Corte di Cassazione a legislazione vigente (il cosiddetto patto marciano.

La Cassazione ha invece vietato il cosiddetto patto commissorio con il quale creditore e debitore convengono che, in caso di mancato pagamento, il bene dato in pegno o in ipoteca passi in proprietà del creditore anche se di valore più elevato rispetto al credito, senza prevedere il rimborso dell’eccedenza. Al ministero ricordano anche che al Tesoro esiste un “Fondo Mutui” che consente la sospensione, fino a 18 mesi, del pagamento dell’intera rata del mutuo sulla prima casa e provvede al pagamento degli oneri finanziari. La sospensione è concessa per i Mutui di importo erogato non superiore a 250.000, in ammortamento da almeno un anno, il cui titolare abbia un indicatore della situazione economica equivalente (Isee) non superiore a 30.000 euro. In quanto al rischio di esproprio dell’immobile in caso di ritardato pagamento di sette rate del mutuo, la norma esiste già ed è prevista dall’articolo 40 del Testo unico bancario che prevede che “la banca può invocare come causa di risoluzione del contratti il ritardato pagamento quando lo stesso si sia verificato almeno sette volte, anche non consecutive”. Non si tratta quindi di una modifica introdotta dal decreto che recepisce la direttiva europea in merito ai contratti di credito ai consumatori relativi a beni immobili residenziali.

La pietra dello scandalo è l’articolo 120 Quinquiesdecies dell’atto di governo n. 256. Spiegano a questo proposito i tecnici del Senato: «Il comma 1 stabilisce che, ferma restando la risoluzione del contratto in caso di ritardato pagamento quando lo stesso si sia verificato almeno sette volte (ai sensi dell’articolo 40, comma 2), il finanziatore adotta procedure per gestire i rapporti con i consumatori in difficoltà nei pagamenti. La Banca d’Italia può adottare disposizioni di attuazione del presente comma, con particolare riguardo agli obblighi informativi e di correttezza del finanziatore. Il comma 2 vieta al finanziatore di imporre al consumatore oneri, derivanti dall’inadempimento, superiori a quelli necessari a compensare i costi sostenuti a causa dell’inadempimento stesso».

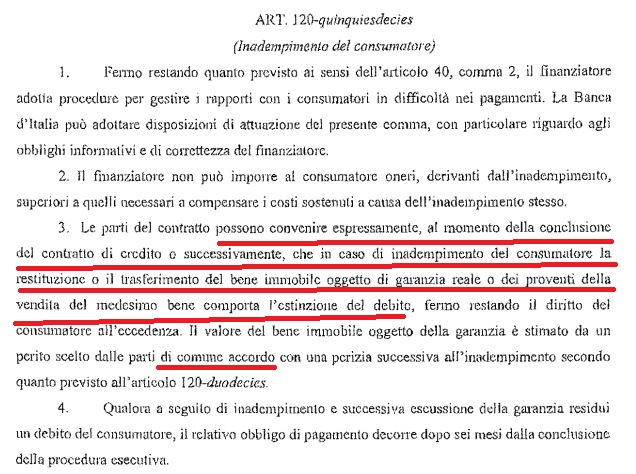

E il comma 3, quello dello scandalo? Il comma 3 prevede che le parti del contratto di credito possano convenire espressamente, al momento della conclusione del contratto di credito o successivamente, che in caso di inadempimento del consumatore, la restituzione o il trasferimento del bene immobile oggetto di garanzia reale o dei proventi della vendita del medesimo bene comporta l’estinzione del debito, fermo restando il diritto del consumatore all’eccedenza. Il valore della garanzia è stimato con una perizia successivamente all’inadempimento, da parte di un perito scelto dalle parti di comune accordo, sulla base di quanto previsto dal nuovo articolo 120-duodecies in materia di valutazione dei beni immobili. Questo significa che ci deve essere accordo tra le parti per il presunto esproprio e il presunto pignoramento. Le parti possono quindi decidere, in base a questo articolo e al suo terzo comma, di evitare di vedersela davanti al giudice e di accordarsi: il debitore dà o restituisce il bene messo a garanzia del prestito che non riesce a restituire evitandosi quindi spese legali e oneri aggiuntivi. Ma lo fa soltanto se l’accordo per chiudere la questione senza il giudice è stato stipulato con pari volontà al momento del mutuo o successivamente, ovvero se la banca fa questa proposta al debitore che non riesce a restituire il prestito. Ecco quindi che è vero che se non paghi sette rate del mutuo è possibile che ti pignorino casa, ma questo soltanto a patto che tu sia stato d’accordo nel firmare una clausola che prevedeva questa possibilità all’epoca della stipula del mutuo o tu ti sia messo d’accordo con la banca successivamente per chiuderla così. Altrimenti non si può fare. Tutto tranquillo quindi? Proprio no. In primo luogo perché purtroppo gli anni di “allegre gestioni” dei portafogli delle clientele delle banche – e l’ultima vicenda dei bond subordinati delle quattro banche risolte dal governo ce lo ribadisce fortemente – ci fanno capire che un simile accordo potrebbe essere firmato dal consumatore senza che egli se ne renda conto, anche se trovassimo la sua firma sotto un foglio che lo illustra per filo e per segno. Ma c’è anche un altro problema che illustra invece la relazione dei tecnici di camera e senato. Tale semplificazione, spiegano, nell’intenzione del legislatore delegato e del legislatore comunitario, dovrebbe contribuire ad ampliare la disponibilità di credito da parte delle banche, migliorando inoltre le condizioni di prestito, a vantaggio dei debitori. Di fatto, il rischio è che se una ditta si trova a essere debitrice di più enti, la nuova legge possa regalare un canale preferenziale alla banca che ha stipulato un mutuo rispetto, ad esempio, all’azienda fornitrice della ditta che non può più pagare i suoi debiti.

Leggi sull’argomento: Ma davvero se non paghi sette rate del mutuo la banca si prende la tua casa?

Potrebbe interessarti anche

“Prima l’inciviltà dei tifosi italiani”: l’intollerabile ipocrisia di Matteo Salvini sull’esultanza dei tifosi marocchini

Ecco cosa ha scritto il leader leghista Matteo Salvini pubblicando il video dei festeggiamenti a Milano dei tifosi del Marocco

Criticare Meloni per la figlia al G20 è molto più patriarcale di quanto crediate (oltreché un clamoroso regalo)

Le assurde polemiche su Meloni e la presenza della figlia a Bali

Nel derby tra Italia e Francia sulla pelle dei migranti, l’unico credibile è il Presidente della Repubblica Mattarella

Sul caso Italia-Francia si è detto tutto e il contrario di tutto, come fosse un derby, ma questa non è una partita di calcio

Su Carlotta Rossignoli non c’è alcuna “invidia”, si chiama equità sociale, questa sconosciuta

Forse ad alcuni non è chiaro, ma la cosa più incredibile del caso di Carlotta Rossignoli NON È Carlotta Rossignoli

Il professore di Pontedera ha sbagliato, i genitori dei bulli hanno fallito

L’immagine del professore che a Pontedera ha colpito un alunno ferisce profondamente, e non certo solo per il pugno

“È un superpotere essere vulnerabili”: così Mattia Villardita è diventato Spiderman per i bambini

Dal 2018 questo ragazzo di Savona entra ed esce dai reparti oncologici pediatrici per portare un sorriso a chi combatte

Il bullismo vergognoso verso Marco Bellavia è la regola aurea della tv spazzatura. Non l’eccezione

Marco Bellavia voleva portare il suo dolore davanti alle telecamere, provare a dargli un nome, a riconoscerlo, a normalizzarlo, ma è diventato solo un altro capitolo del copione

Usare le colpe del padre di Giorgia Meloni per attaccare la figlia non è giornalismo: è sciacallaggio. Dimostriamo di essere diversi

C’è solo una cosa su cui mai e poi mai può essere attaccata, criticata o anche solo tirata in ballo: le colpe private di un padre

Ma davvero Meloni ha “asfaltato” Letta? Tutto quello che non torna nelle parole di “donna Giorgia” (spiegato bene)

Dall’immigrazione al salario minimo, dalla giustizia ai diritti civili, la leader di Fratelli d’Italia ha inanellato una quantità di incorenze, proposte impraticabili, perle retrograde, senza che nessuno – a destra come a sinistra – glielo abbia fatto notare

È finita con lui “vittima” e lei accusata di essere una “sfasciafamiglie”. L’evitabilissima caduta di stile di Totti

L’intervista rilasciata da Francesco Totti al Corriere della Sera sta facendo discutere a causa di alcune dichiarazioni dell’ex calciatore

")

")