I rovinati dal decreto salva-banche

di Alessandro D'Amato

Pubblicato il 2015-12-04

Chi aveva comprato azioni e obbligazioni di Banca Marche, CariFerrara, Banca Etruria e CariChieti si ritrova oggi senza soldi. Come è successo e quali sono le possibili soluzioni allo studio

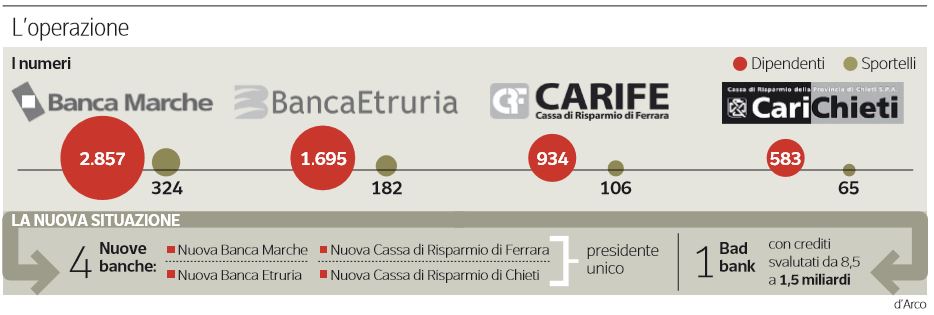

La scorsa settimana le quattro banche con difficoltà patrimoniali, ovvero Banca Marche, CariFerrara, Banca Etruria e CariChieti, sono state «salvate» tramite decreto del governo che anticipa in parte il Bail In. I quattro istituti saranno salvati grazie all’intervento del Fondo di risoluzione finanziato da tutte le banche italiane. L’operazione di salvataggio porterà alla nascita di quattro nuove banche, che avranno un presidente unico, Roberto Nicastro, ex direttore generale di Unicredit. Ogni banca avrà il proprio amministratore delegato. I crediti in sofferenza dei quattro istituti finiranno in un’unica bad bank. La soluzione non prevede l’impiego di soldi pubblici, a parte le esenzioni fiscali sui contributi versati dalle banche nel fondo di risoluzione, ma il decreto prevede che azioni e obbligazioni in possesso dei privati siano svalutate: si parla di un totale di due miliardi di euro in azioni svalutate.

I rovinati dal decreto salva-banche

Il problema è che buona parte di queste azioni non erano in capo a grandi società, ma a piccoli risparmiatori. E al totale si devono aggiungere anche 788 milioni di euro di obbligazioni subordinate. Come sempre succede, al momento dell’azzeramento si scopre che pochi dei sottoscrittori delle obbligazioni e delle azioni erano a conoscenza del rischio al quale andavano incontro. Un classico, per il mondo del credito italiano, che abbiamo già rivisto in altri casi come Cirio e Parmalat: i prodotti finanziari delle due aziende andate poi in crack venivano vendute dalle banche che li avevano primariamente acquistati sui clienti, dipinti come investimento sicuro a volte persino a ridosso dei provvedimenti giudiziari sulle aziende. Formalmente, i contratti firmati dai clienti riportavano il computo totale dei rischi a cui questi ultimi andavano incontro. Nella pratica, questi rischi non venivano quasi mai correttamente illustrati da chi vendeva, avendo tutto l’interesse a far credere di stare investendo in prodotti sicuri. Oggi Repubblica racconta le storie dei sommersi per salvare i salvati:

“Ho perso trentamila euro, la metà dei risparmi di una vita. All’Etruria mi hanno fatto vedere un foglio, dei miei soldi non resta niente”. Zero. Mario è pensionato e abita a Empoli, in Toscana, ma il suo è soltanto uno dei tanti casi. Da Chieti, da Terni, da Pescara, da Ferrara, da Grosseto e Arezzo. Da nord a sud. Dalla Banca Etruria alla Banca Marche, dalla Cassa di Risparmio di Chieti alla Cassa di Risparmio di Ferrara. Dai posti insomma in cui ci si fida e l’impiegato della banca si trasforma in una specie di consulente finanziario consultato al volo, con le mani piene di borse della spesa. “Siamo le vittime di quel decreto – racconta Roberta Gaini, 50 anni, toscana, impiegata in una ditta chimica – non riesco più a dormire da giorni. Mi hanno preso i soldi che mi aveva lasciato mio padre, ho perso 62 mila euro in obbligazioni subordinate, 20 mila li ha persi mia madre e dieci mila mia sorella. Come la chiamiamo se non una truffa?”.

Secondo l’ordine di priorità stabilito dalle norme Ue, i primi chiamati a pagare sono gli azionisti e i possessori di obbligazioni subordinate, che sono gli strumenti di investimento più esposti al rischio di impresa. La parte residua delle perdite viene ripianata dal sistema bancario attraverso il Fondo di risoluzione. La soluzione tutela i risparmi di famiglie e imprese investiti in forma di depositi, conti correnti e obbligazioni ordinarie. E non utilizza denaro pubblico.

Banca Marche, CariFerrara, Banca Etruria e CariChieti

L’operazione, è bene ricordarlo, è partita tardi e questo ha portato a maggiori perdite. Anche perché l’Unione Europea ha bocciato l’opzione di intervento governativo nel salvataggio degli istituti di credito, bollandolo come aiuti di Stato.

Le grandi banche hanno accettato per evitare che la liquidazione di quattro istituti scaricasse potenzialmente il contagio su altri. Molti dei piccoli banchieri invece hanno preferito passare la mano, non rischiare contestazioni dei soci e abbandonare i quattro istituti al loro destino. Erano convinti che la liquidità della Bce li avrebbe tenuti al riparo dall’onda d’urto. Ciascuno ha badato al proprio particolare. Così si è arrivati a ieri.

Se il parlamento avesse fatto entrare in vigore l’attuazione delle norme europee di salvataggio a inizio anno, anziché la scorsa settimana, ci si sarebbe arrivati prima e sarebbe costato centinaia di milioni o alcuni miliardi in meno. I ritardi hanno lasciato quegli istituti a dissanguarsi e ora servirà più capitale. Alla fine i correntisti sono protetti in pieno, gli obbligazionisti ordinari anche. Azionisti e obbligazionisti subordinati, più a rischio, perdono oltre 700 milioni di euro. Presto qualcuno dirà che il governo punisce i risparmiatori, ma di fatto quelle somme non esistevano già più, erano azzerate nelle perdite delle banche. Piaccia o no, in Europa funziona così.

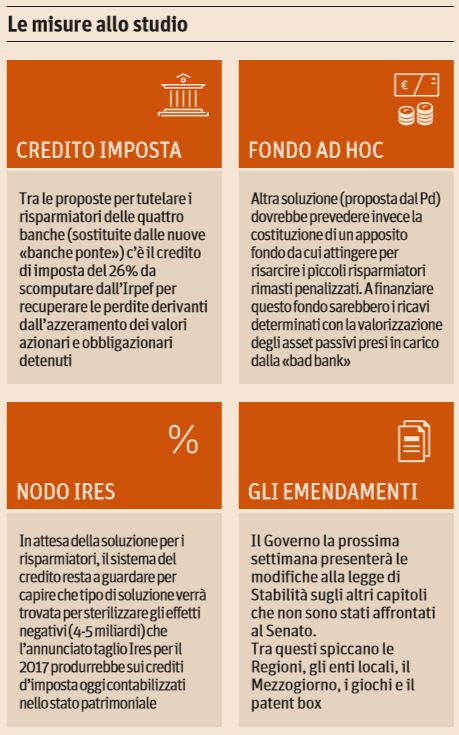

Anche in questa operazione, ha dichiarato la Commissione, ci sono aiuti di stato, ma in una misura tale da non generare una distorsione del mercato e quindi ha dato il via libera all’operazione. Per di più, su una parte di quei fondi (1,65 miliardi di finanziamento delle maggiori banche), c’è una garanzia della Cdp che scatterà se il Fondo di risoluzione non sarà capiente per rimborsare quella linea di credito, alla scadenza tra un anno e mezzo. Come spiega il Sole 24 Ore oggi, il governo sta pensando di intervenire e alcune misure sono allo studio.

Si parla di un credito d’imposta del 26% da scomputare dall’Irpef per recuperare le possibili minusvalenze subite con le azioni e le obbligazioni, azzerate dalle risoluzioni bancarie; un’altra soluzione allo studio è la costituzione di un apposito fondo da cui attingere per risarcire i piccoli risparmiatori penalizzati dalle risoluzioni bancarie. In sostanza, le risorse che la “bad bank” costituita con il decreto che ha dato vita al fondo di risoluzione riuscirà a recuperare sul mercato con la valorizzazione delle passività, finanzieranno un apposito fondo o al massimo una sezione separata dello stesso fondo di risoluzione.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")