IT0004966856: come funzionano le obbligazioni subordinate

di Alessandro D'Amato

Pubblicato il 2015-12-10

Banca Etruria e altri istituti le hanno proposte a correntisti e risparmiatori, ma sono un prodotto finanziario pericoloso

Come funzionano le obbligazioni subordinate come quella di Banca Etruria che ha portato al suicidio di Luigino D’Angelo, il pensionato di Civitavecchia che aveva perso più di 100mila euro dopo averle acquistate? Il Fatto Quotidiano ha spiegato in un articolo a firma di Carlo Di Foggia come sono andate le cose:

Le obbligazioni subordinate – titoli a rendimento elevato e per questo ad alto rischio – sono state azzerate come previsto dal meccanismo di “risoluzione” delle crisi bancarie previsto dalle nuove norme Ue. Questi strumenti vengono sottoscritti firmando contratti con questi titoli: “IT000 4931405 B PE L 28/06/13-28/0618 2,5% SUB”. Per le norme italiane, il risparmiatore sa che SUB sta persubordinate. Alla firma viene richiesto di confermare di essere a conoscenza che “copia del prospetto di base e relative condizioni definitive possono essere richieste presso la sede di Banca Etruria spa in Arezzo”, ma anche sul sito. Il prospetto informativo è come il libretto dei medicinali che avvisano dei possibili effetti collaterali. Solo che alcuni vengono aggiunti dopo, per obbligo della Consob, l’autorità che vigila sulla Borsa: questo è successo diverse volte a PopEtruria nel 2013. Un risparmiatore ha firmato l’ordine d’acquisto dell’obbligazione di cui sopra il 4 giugno 2013.

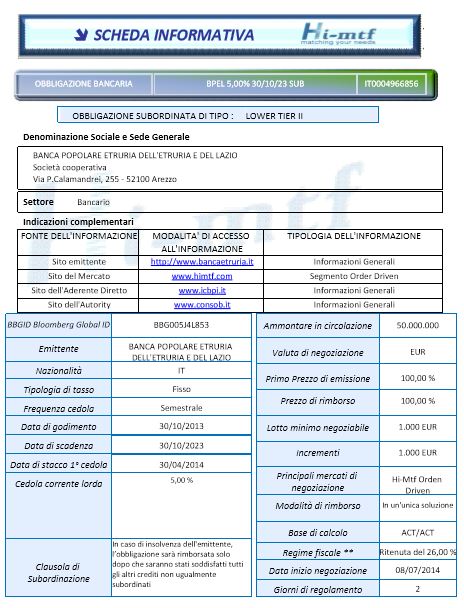

Dieci giorni dopo, Consob approva un “supplemento al prospetto”, che contiene notizie molto più allarmanti sullo stato della banca. A quel punto il risparmiatore aveva 6 giorni di tempo per revocare l’ordine con una richiesta “da consegnare in filiale”, ma nessuno lo avvisa e di certo non inciampa per caso nel sito della Consob: ha perso 20 mila euro. Con un’altra subordinata la storia è anche peggiore. La IT0004966856 viene collocata a ottobre 2013, a dicembre, due mesi dopo, Consob approva il solito “supplemento”. Cosa aggiunge? Questa frase,ripetuta 7 volte: La “risoluzione”, ove “ne ricorrano i presupposti, può essere condizionata a una previa condivisione degli oneri anche da parte di coloro che hanno sottoscritto titoli di debito subordinato”. Tradotto dal burocratese: in caso di salvataggio si perde tutto. Lo scrive due mesi dopo, il 23 dicembre. Da quel giorno il risparmiatore ha “due giorni di tempo”per imbattersi sul sito della Consob e tornare indietro.

Qualche giorno fa quando gli si chiedeva delle obbligazioni subordinate, il presidente della Consob ha mostrato ai cronisti il prospetto di un Bond subordinato di Banca Etruria. “L’investimento nelle obbligazioni sui Bond subordinati – si legge nel documento – comporta per gli investitori il rischio che in caso di liquidazione o di sottoposizione a procedure concorsuali la massa fallimentare riesca a soddisfare soltanto i crediti che debbono essere soddisfatti con precedenza rispetto alle obbligazioni subordinate e che pertanto – continua – lo stesso possa conseguire perdite in conto capitale di entità più elevata rispetto ai titoli di debito non subordinati”.

Le obbligazioni subordinate di Banca Etruria

Federconsumatori sta valutando di presentare un esposto alla Magistratura sulla vicenda delle obbligazioni subordinate di Banca Etruria, di cui il decreto salvabanche del Governo ha azzerato il valore. “Temiamo che nella stragrande maggioranza dei casi – afferma l’associazione – le obbligazioni subordinate siano state vendute a soggetti che non avevano le caratteristiche previste dalla direttiva Mifid per tale tipologia di prodotto finanziario, che ha un alto rischio”. Secondo le stime di Federconsumatori, i risparmiatori toscani in possesso di obbligazioni subordinate di Banca Etruria sono fra i 30 mila e i 50 mila, e avrebbero perso 15-20mila euro a testa. “Riceviamo tante persone disperate che chiedono aiuto”, hanno spiegato oggi in conferenza stampa il presidente Fulvio Farnesi, Giuseppe Minigrilli e Pietro Ferrari, lamentando “gravi responsabilità degli amministratori, del gruppo dirigente e degli stessi organi di controllo, Banca d’Italia e Consob”. Secondo l’associazione “vanno anche sollecitati i parlamentari toscani affinché in fase di conversione del decreto si recuperi questa enorme ingiustizia, e bisogna capire con le Istituzioni se può emergere un soggetto terzo per attivare forme conciliative”. Spesso si fa notare che le banche di altri paesi europei (tra cui la Germania) sono state salvate con aiuti di Stato ben più ampi di quelli necessari per rimborsare le obbligazioni subordinate. Vero, ma è anche vero che quei salvataggi sono stati effettuati prima che entrassero in vigore le normative europee che lo vietano. L’Italia si è mossa, come al solito, in ritardo e cercando di fare finta di niente. Per questo è stata fermata dall’UE.

Leggi sull’argomento: Luigino D’Angelo: il pensionato di Civitavecchia che si suicida per le obbligazioni di Banca Etruria

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")