Quando alzare una tassa non è uno scandalo

L'imposta di successione è una tassa liberale. In Germania, Francia e Inghilterra è più alta e il gettito fiscale procurato è maggiore. E i trasferimenti di ricchezza sono fonte di disuguaglianza

E’ bastato che il Sole 24 Ore ventilasse l’ipotesi di un probabile abbassamento della soglia di esenzione dall’imposta di successione nella prossima finanziaria – dall’attuale 1 milione di euro a 300.000 euro – per scatenare il finimondo: Daniele Capezzone e altri parlamentari di Forza Italia tuonano contro l’ ennesima “mazzata sui contribuenti”, mentre l’economista Francesco Forte scrive su “il Giornale” di nuova “nefandezza fiscale”. Questa opposizione pregiudiziale del fronte cosiddetto liberale all’imposta di successione appare errata per le seguenti ragioni.

L’IMPOSTA DI SUCCESSIONE: UNA TASSA LIBERALE

L’imposta di successione grava – in modo progressivo – sui patrimoni che ognuno ha avuto la fortuna di ereditare senza merito alcuno; favorendo così l’eguaglianza dei punti di partenza e quindi delle opportunità tra gli individui (Luigi Einaudi). Se l’imposta sul reddito disincentiva lo sforzo lavorativo e quella sul patrimonio il risparmio, incidendo negativamente sulla crescita, quella di successione è il perno di un sistema economico fondato sulla mobilità sociale. Non a caso i Paesi dove le aliquote fiscali sui patrimoni trasmessi hanno storicamente raggiunto i valori più elevati sono quelli anglosassoni.

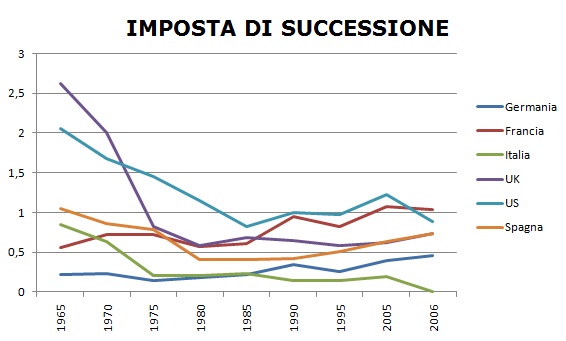

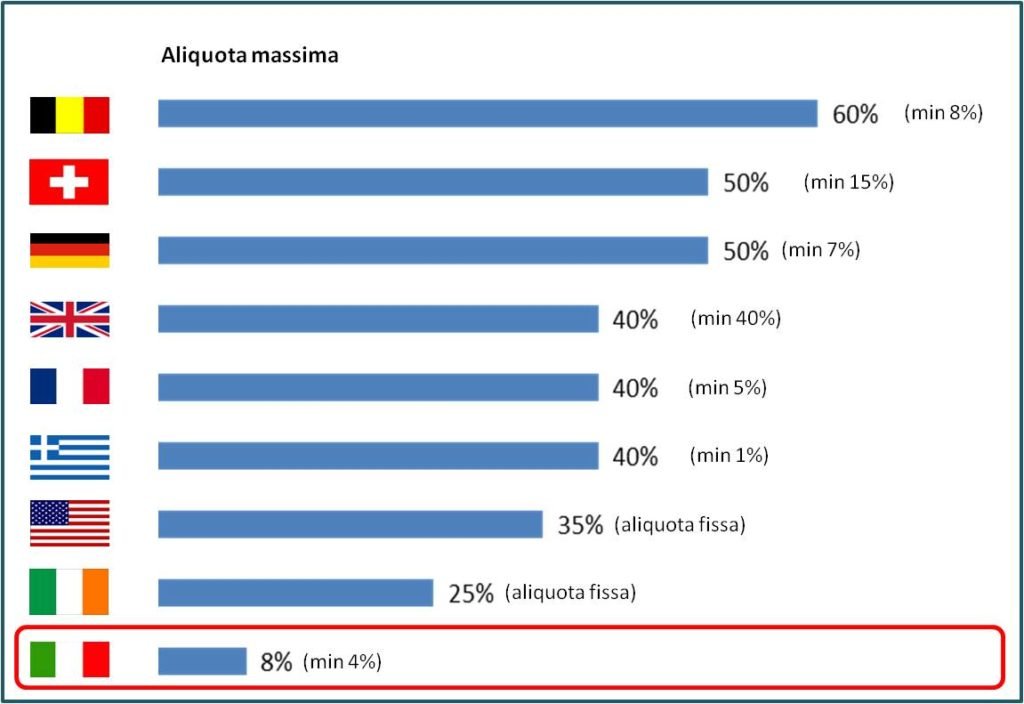

IL CONFRONTO INTERNAZIONALE

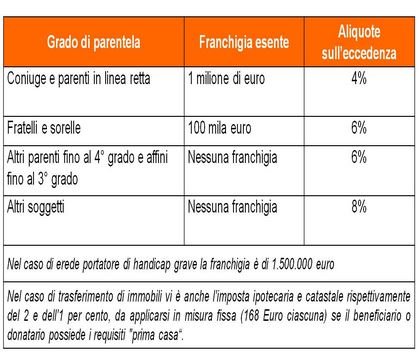

In Italia la tassa di successione è stata eliminata dal governo Berlusconi nel 2001, e poi reintrodotta, con franchigia molto elevata (1 milione di euro) e con aliquota massima molto bassa (8%), da Prodi nel 2007. In Germania l’aliquota più alta applicabile alle successioni fra parenti diretti è il 30%, in Francia il 48%, in Inghilterra il 40%, negli Stati Uniti il 35% (Fonte: Piketty, 2014). Intendiamoci, in nessuno di questi paesi l’imposta costituisce una fonte di prelievo elevata. Ma il gettito fiscale procurato è dovunque maggiore che in Italia.

L’ASCENSORE BLOCCATO

L’Italia è un Paese contraddistinto da alta disuguaglianza e bassa mobilità sociale, come certificano due recenti rapporti pubblicati dall’Ocse (Growing Unequal? del 2008 e Divided We Stand del 2011). Nonostante tanta retorica sul merito, le condizioni socioeconomiche della famiglia d’origine rimangono i fattori che più di ogni altro spiegano le differenze di reddito e ricchezza tra gli italiani. In uno studio pubblicato nel 2012, la Banca d’Italia scrive che “i trasferimenti ricevuti sotto forma di eredità o donazioni rappresentano una quota consistente della ricchezza netta delle famiglie, valutabile tra il 30 e il 55 per cento” – specificando inoltre che “ i trasferimenti di ricchezza ereditaria sono relativamente concentrati e fonte di disuguaglianza ( pp. 17-18); Per tutti questi motivi, una riforma fiscale organica che contempli un’imposta ampia e progressiva sulle eredità – alleggerendo quella sui redditi da lavoro e impresa – appare opportuna per far uscire l’Italia dall’attuale stato di Ancien Régime. Che ha però nei liberali nostrani i difensori più accaniti.