I «veri» numeri delle obbligazioni subordinate

di neXtQuotidiano

Pubblicato il 2015-12-14

Sarebbero un migliaio gli obbligazionisti con patrimoni inferiori ai 100mila euro che hanno visto sfumare i propri risparmi. Ma il conto delle quattro banche suscita qualche dubbio. Banchieri esperti ritengono che anche oggi oltre metà delle obbligazioni subordinate emesse da tutte le banche italiane sia in tasca ai risparmiatori.

Ieri in un comunicato congiunto le quattro banche risolte dal governo con il decreto Salvabanche – CariFerrara, CariChieti, Banca Etruria, Banca Marche – hanno fornito il dettaglio sui dati relativi alle obbligazioni subordinate emesse. Metà delle emissioni è andata a investitori istituzionali. I risparmiatori retail sottoscrittori di quel tipo di prodotto finanziario, invece, sono in tutto 12.500 (ma solo 10.559 sono clienti degli istituti salvati dal decreto) per un controvalore di 431 milioni di euro (329 milioni il controvalore per la clientela della 4 banche). I casi più delicati riguardano 1.010 obbligazionisti con patrimoni inferiori a 100 mila euro e che hanno visto sfumare oltre la metà dei loro investimenti. Il controvalore per questi ultimi è pari a 27 milioni, un importo coperto dal Fondo di solidarietà da 100 milioni previsto dal governo nel pacchetto di emendamenti andati al voto in commissione alla Camera. Le banche interessate dal salvataggio fanno sapere pure che per 8.020 clienti obbligazionisti il valore dell’investimento vale meno del 30% dei loro impieghi. Nel dettaglio fornito è anche specificato che oltre la metà delle obbligazioni collocate sul mercato retail sono finite a 2.450 clienti con patrimoni investiti presso le banche superiori a 250 mila euro. Attenzione, però: nei conti delle quattro banche non è specificato in alcun modo se il computo totale riguarda quelli che oggi sono in possesso dei bond oppure riguarda le vendite effettuate all’epoca del collocamento, non tenendo conto degli eventuali acquisti nel mercato secondario. Il mercato secondario è quello che si sviluppa dopo il collocamento sul mercato primario di alcuni prodotti finanziari. Come nel caso di Luigino D’Angelo, non è possibile escludere (anzi: viste le testimonianze, parrebbe un’ipotesi concreta) che altri soggetti o le banche abbiano acquistato le obbligazioni subordinate e poi le abbiano rivendute a risparmiatori.

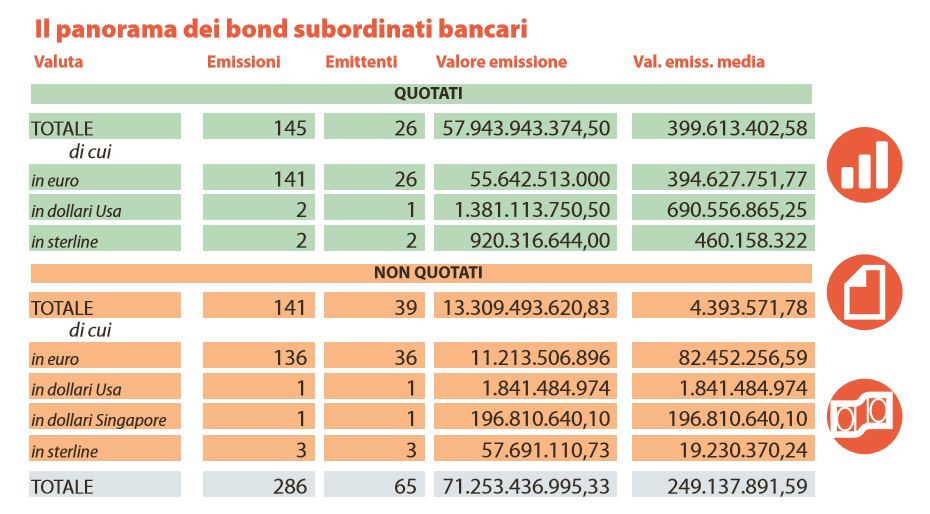

I bond in questione non erano quotati su mercati regolamentati ma il regolamento del prospetto informativo prevede il riacquisto da parte della banca in ogni momento a condizioni di mercato e nei limiti di riacquisto stabiliti dalla vigilanza (massimo 10% di ogni singola emissione). A seguito di disposizioni Ue recepite dalle autorità di vigilanza italiana nel 2014 i riacquisti erano stati vietati. Potrebbe quindi essere accaduto – si parla comunque in via teorica – che la banca abbia riacquistato un’obbligazione e poi l’abbia rivenduta a un soggetto terzo, che però oggi non compare nella statistica presentata dagli istituti. Repubblica intanto ha pubblicato oggi a corredo di un articolo di Andrea Greco il computo totale delle obbligazioni subordinate delle banche italiane:

Secondo dati di inizio novembre, nei caveau degli istituti nostrani ce ne sono per 71,25 miliardi, suddivisi in 286 emissioni da parte di 65 banche, con importo medio 250 milioni. Accanto a queste ci sono circa 5 miliardi di “At1”, le subordinate di nuovo tipo però riservate agli investitori istituzionali. I subordinati di vecchio tipo, invece, si sono diffusi dopo il 2011, per rafforzare le banche che iniziavano a bruciare capitale. Secondo il rapporto Bankitalia di novembre 2013, due mesi prima ce n’erano per 61 miliardi, di cui 35 tra il largo pubblico; un’anomalia tutta italiana, che per anni ha portato gli emittenti a far valere le loro ragioni sui controllori Consob e Bankitalia, con casi di abusi nella distribuzione (19 milioni le sanzioni Consob dal 2007 a riguardo). Banchieri esperti ritengono che anche oggi oltre metà dei subordinati sia dei risparmiatori.

Circa tre quarti del totale è emesso da Intesa Sanpaolo e Unicredit, che però sono le due maggiori banche, chiamate dai regolatori ad avere patrimoni e gestioni più solide. Ce ne sono per circa 6 miliardi a Siena (Mps), che negli anni della crisi più dura ne ha emesse sulla rete in quantità. Ce n’è per un miliardo tra le popolari di Vicenza e Veneto, oggi in crisi e che non hanno superato i test Srep della vigilanza (difatti stanno per aumentare il capitale). Ce n’erano per 788 milioni tra Etruria, Marche, Ferrara e Chieti; ma da novembre non ci sono più.

Leggi sull’argomento: Un colpo di scena nella storia della morte di Luigino D’Angelo?

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")