Cosa succede all'APE social e all'APE volontaria

di Giovanni Drogo

Pubblicato il 2017-05-03

Doveva partire dal primo maggio ma il decreto che vara l’anticipo pensionistico ha bisogno di alcune correzioni sostanziali e i tempi per poter accedere all’APE social e all’APE volontaria si allungano di almeno una quindicina di giorni. Come funzionerà a regime?

Il primo maggio avrebbe dovuto essere la data di avvio del decreto sull’APE sociale ma il decreto attuativo subirà uno slittamento di almeno una settimana. Saranno così rinviate anche le domande per l’uscita anticipata dal lavoro verso la pensione. Chi vorrà fare domanda dovrà infatti attendere che il decreto venga pubblicato in Gazzetta Ufficiale. Il Governo dovrà operare correzioni alle misure sperimentali di anticipo pensionistico nel biennio 2017-2018.

Il ritardo dell’arrivo dell’APE

Secondo quanto spiegano tecnici di Palazzo Chigi il decreto è appena rientrato alla presidenza del Consiglio dal Consiglio di Stato. È necessario quindi procedere ora alle correzioni tenendo conto delle valutazioni fatte dai giudici amministrativi. Successivamente il provvedimento deve essere registrato alla Corte dei Conti per essere poi pubblicato in Gazzetta Ufficiale. Solo allora sarà possibile fare le domande per l’uscita anticipata. Non solo: bisognerà attenere anche la circolare applicativa dell’Inps. Per l’APE volontaria invece i tempi potrebbero essere più lunghi e si parla di 15 giorni di slittamento.

Per Susanna Camusso il rinvio del Decreto della Presidenza del Consiglio dei Ministri il ritardo rappresenta “una colpevole sottovalutazione sul tema delle pensioni”. Per la leader della Cgil il tema delle pensioni è “una delle ferite aperte del mondo del lavoro, così come continua ad essere aperta quella sull’indistinta attesa di vita, che mette sullo stesso piano chi fa lavori particolarmente difficili e chi no”. La Camusso ha auspicato un’accelerazione dell’entrata in vigore delle norme soprattutto per tutelare coloro che sono disoccupati in anni vicini alla pensione.

Cos’è l’APE sociale

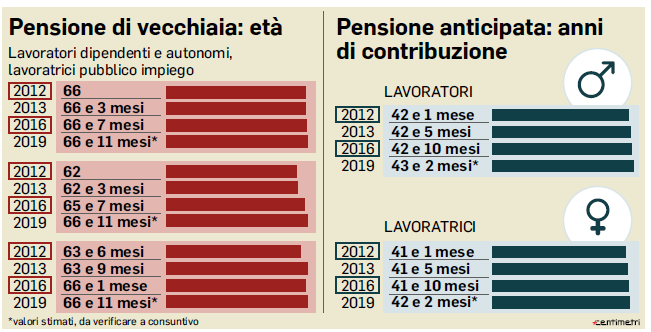

L’APE sociale è la misura che dovrebbe consentire ai lavoratori di età superiore ai 63 anni con almeno 30 anni di contributi di ottenere l’anticipo pensionistico “a costo zero”. I lavoratori in questione dovranno essere disoccupati o con invalidità civili o con disabili in famiglia. Il provvedimento riconosce che un lavoratore ultra sessantenne che rimane senza lavoro a pochi anni dalla pensione difficilmente ha la possibilità di rientrare nel mercato del lavoro.

Il tetto per accedere all’APE social stato fissato a 1350 euro lordi. Entro quella cifra e se ne ha i requisiti il lavoratore potrà usufrire del meccanismo previsto dal governo per poter andare in pensione a 63 anni senza pagare la rata del prestito pensionistico che sarà totalmente a carico dello Stato.

Grazie all’APE social il lavoratore potrà accedere a un prestito ponte in attesa della pensione effettiva (fino a 3 anni e sette mesi prima). Il costo della prestazione è nullo per chi avrà maturato una pensione finale non superiore alla soglia dei 1.350 euro al mese in linea con la Naspi. All’Ape social potranno accedere anche una serie di categorie di lavoratori che svolgono attività “gravose”, come maestre della scuola dell’infanzia, lavoratori edili, macchinisti, infermieri di sala operatoria; dovranno aver maturato 30 anni di contributi in questi mestieri se disoccupati e 35 anni se attivi.

Cos’è l’APE volontaria

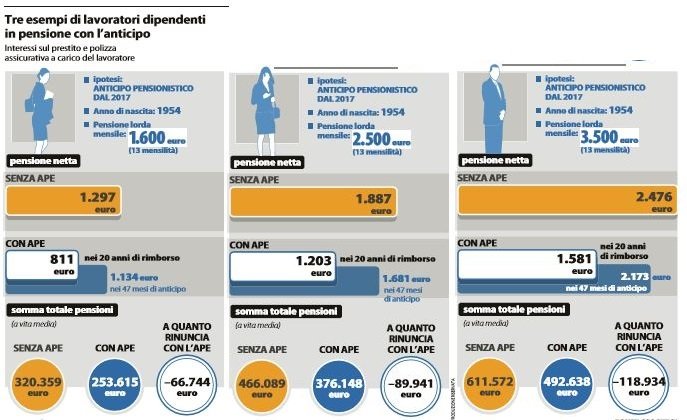

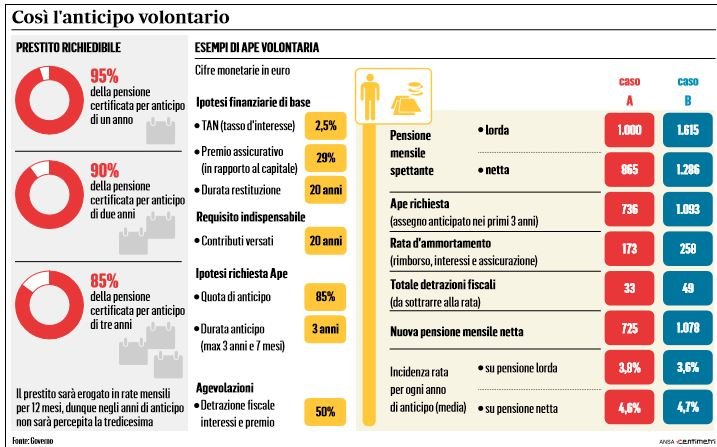

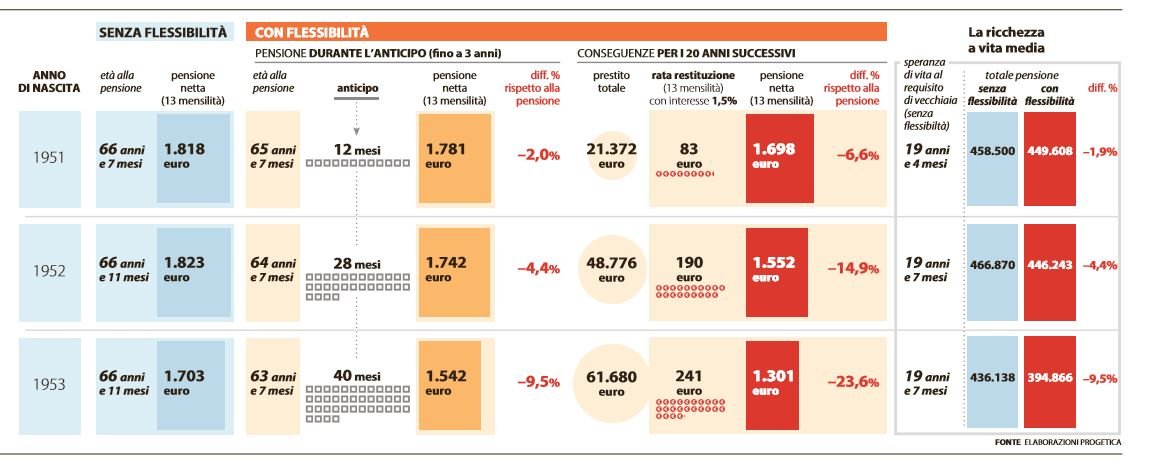

A differenza dall’anticipo pensionistico sociale quello volontario consente di andare in pensione prima ma il costo è a carico del lavoratore. Chi vorrà usufruire della possibilità di andare in pensione prima otterrà un prestito dalle banche grazie al quale verrà versato l’assegno pensionistico fino alla data effettiva di inizio del trattamento previdenziale. Il lavoratore dovrà poi restituire il prestito a rate mensili in 20 anni a valere sulla futura pensione. Il massimo di anticipo è fissato in 3 anni e sette mesi dalla data prevista di pensionamento. L’onere a carico del lavoratore è pari a circa il 5-6% per ogni anno di anticipo richiesto, per arrivare al 20-25% nel caso di anticipo di tre anni.

Si tratta anche in questo caso di una misura sperimentale della durata di due anni che riguarderà i lavoratori nati tra il 1951 e il 1953 per l’anno 2017 e quelli nati tra il 1952 e il 1955.

A restituire l’anticipo alla banca non sarà direttamente il lavoratore ma l’Inps che detrarrà l’APE dal trattamento pensionistico girandolo all’istituto di credito. Ieri a Di Martedì è stato anche precisato che le banche hanno la possibilità di cartolarizzare l’APE. Le banche possono cedere il portafoglio APE a società terze che potranno creare prodotti finanziari con il debito del pensionato. Al momento però non sono chiari i termini degli accordi con banche e assicurazioni che finanzieranno l’Ape volontaria.

Cos’è la RITA?

RITA è un acronimo che sta per rendita integrativa temporanea anticipata. Si tratta di una misura che consente al lavoratore che ha aderito alla previdenza complementare e che nel contempo ha maturato almeno 20 anni di contributi e compiuto 63 anni di età. In questo caso si dà la possibilità al lavoratore di accedere al fondo pensionistico integrativo per il periodo che manca alla maturazione del diritto ad andare in pensione.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")