In pensione prima con il prestito: come funziona l'Anticipo Pensionistico

di neXtQuotidiano

Pubblicato il 2016-06-15

Dal prossimo anno sarà possibile uscire dal lavoro fino a tre anni prima dell’età di vecchiaia con l’anticipo pensionistico (Ape) da restituire in 20 anni. Ma per chi lascia l’impiego volontariamente la rata di prestito potrebbe arrivare fino al 15% dell’assegno per quei 20 anni

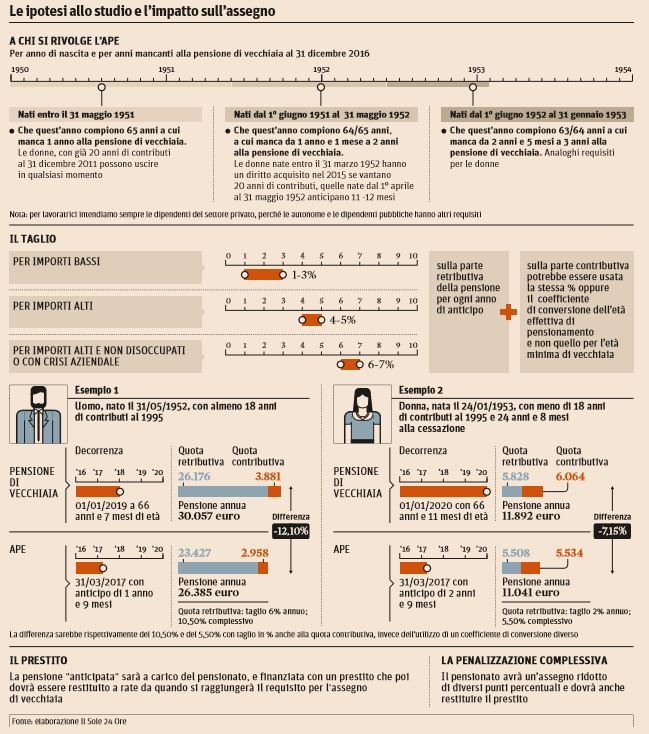

In pensione prima con il prestito. Dal prossimo anno sarà possibile uscire dal lavoro fino a tre anni prima dell’età di vecchiaia con l’anticipo pensionistico (Ape) da restituire in 20 anni. Ma per chi lascia l’impiego volontariamente la rata di prestito potrebbe arrivare fino al 15% dell’assegno per quei 20 anni. L’Ape (Anticipo pensionistico) indica la possibilità per il lavoratore che ha raggiunto i 63 anni di andare in pensione prima. Per farlo il pensionando deve essere disposto a rinunciare a una percentuale del trattamento stesso. La decurtazione media dovrebbe essere del 3-4%, con una forchetta tra l’1 e l’8%. L’operazione verrà fatta azionando la leva del prestito previdenziale.

In pensione prima con il prestito: come funziona l’Anticipo Pensionistico

L’intenzione è di introdurre flessibilità in uscita senza modificare la legge Fornero, utilizzando strumenti finanziari (considerando che la stima dei costi è di 10 miliardi). Il sottosegretario alla presidenza del Consiglio, Tommaso Nannicini, ha spiegato ieri che il meccanismo di anticipo pensionistico sarà sperimentale per tre anni e che riguarderà l’anno prossimo i nati tra il 1951 e il 1953 (si estenderà nel 2018 ai nati nel 1954 e nel 2019 ai nati nel 1955). In pratica chi è distante meno di tre anni dall’accesso alla pensione potrà chiedere all’Inps di certificare il requisito e di accedere allo strumento. Il montante pensionistico sarà quello raggiunto al momento della richiesta dell’anticipo mentre il coefficiente di trasformazione sarà quello del momento nel quale si raggiunge l’età di vecchiaia. L’istituto di previdenza si interfaccerà con istituti finanziari che anticiperanno il capitale. Il prestito, ha spiegato Nannicini, sarà “senza garanzie reali” e in caso di premorienza non ci si rivarrà sugli eredi. Sarà pagato con una rata sulla pensione, ma si ragiona anche su una detrazione fiscale in modo da ridurre i costi di questo meccanismo, in particolare per “i soggetti più deboli e meritevoli di tutela”. I tempi per la restituzione del prestito dovrebbero essere di 20 anni, quindi nel caso di uscita a 64 anni si pagheranno rate fino a 84.

E come funzionerà l’APE? Chi deciderà di andare in pensione con tre anni di anticipo rispetto all’età di vecchiaia potrebbe avere un taglio netto dell’assegno fino a circa il 20%. Il calcolo arriva dalla Uil sulla base di un tasso di interesse fisso al 3%. In pratica – spiegano al sindacato – con una pensione media di 1.000 euro si dovrà pagare una rata di 199 euro al mese per 13 mensilità per 20 anni (il prestito erogato sarebbe infatti di 39.000 euro). Con una pensione di 2.500 euro netti e un tasso di interesse al 3% la rata sarebbe di 499,10 euro al mese, in pratica il 20% dell’assegno originario (il prestito infatti ammonterebbe a 97.500 euro). Se si guarda alla pensione lorda, spiegano al sindacato, il taglio per l’anticipo di tre anni dovrebbe essere intorno al 15%. “Ci sono criticità e punti da chiarire, spiega il segretario confederale Uil Domenico Proietti, ed il confronto tra governo e sindacati deve servire a questo”. Per chi ha perso il lavoro o rischia di perderlo – ha spiegato ieri il governo – dovrebbero esserci detrazioni fiscali che ridurranno la percentuale in modo significativo.

Le pensioni e il regalo alle banche

Molte sono le critiche piovute addosso al meccanismo dell’APE. “Sulla flessibilità in uscita il governo ha avanzato una proposta indecente. Piuttosto che flessibilità in uscita, il governo propone un’uscita a pedaggio e il pedaggio sarebbe di una mensilità per ogni anno di anticipo del pensionamento. Uno studio della UIL ipotizza il sacrificio di un importo pari a 898 euro all’anno per chi percepirà una pensione di 1000 euro netti. Banche, assicurazioni e istituti finanziari (i veri azionisti del governo Renzi) gestiranno un bell’affarone, con tassi di interesse remunerativi e zero rischi”, scrivono in una nota i deputati di Possibile Civati, Maestri, Brignone, Pastorino, Matarrelli e l’eurodeputata Elly Schlein. “Il governo, dunque, decide di non mettere mano alla legge Fornero e di finanziarizzare anche il diritto alla pensione. A nostro avviso si pone anche un problema di costituzionalità, perché l’art. 38 della Costituzione parla di diritti, non di strumenti finanziari che condizionano l’esigibilità dei diritti. Se il principio della flessibilità in uscita dal lavoro e’ condivisibile, lo strumento proposto dal governo è sbagliato. Invece di correggere la legge Fornero si sceglie una scorciatoia a pedaggio: e a pagare sono sempre i più deboli”, concludono. All’Inps spetterà il ruolo di “front-office” dell’anticipo pensionistico, farà da tramite tra gli enti finanziari che erogheranno l’anticipo netto della pensione e i lavoratori. Poletti ha detto che si sta valutando la possibilità per i lavoratori di usare anche la previdenza complementare per ridurre l’ammontare del prestito. “Stiamo studiando apporti vari con il massimo di libertà per il cittadino”, ha detto in conferenza stampa. Il prossimo incontro sulla previdenza è stato fissato per il 23 giugno. Fuori dal ministero, l’Unione Sindacale di Base (Usb) ha dato vita a un sit-in di protesta chiedendo la cancellazione della riforma Fornero. L’Usb ha proclamato uno sciopero generale il 23 settembre prossimo.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")