Se l'Europa non regge agli shock

di Alessandro D'Amato

Pubblicato il 2016-04-08

«La Bce non può creare da sola le condizioni per una ripresa sostenibile», ha detto a Lisbona. E ha ripetuto il suo richiamo ai Governi sulla politica fiscale e le riforme strutturali. Una severità che in altri lidi gli avrebbe fatto guadagnare l’appellativo di gufo. Intanto Visco spiega quanto vale la ripresa italiana: poco o nulla

La BCE farà tutto quello che è in suo potere, ma non ha il potere di fare tutto da sola. Per questo «si pongono interrogativi riguardo alla direzione in cui andrà l’Europa e alla sua capacità di tenuta a fronte di nuovi shock». Mario Draghi ieri è stato chiarissimo sul pericolo che gli shock esterni finiscano per colpire la fragile economia dell’Eurozona facendo danni irreparabili, anche se la Bce, «anche davanti a forze disinflazionistiche su scala mondiale, non si piega a un livello di inflazione eccessivamente basso», ha scritto nella prefazione al rapporto annuale della banca presentato ieri.

Quel gufo di Draghi?

Per Draghi, la Bce non ha esitato ad agire a sostegno della ripresa, ma questa ha bisogno di un’azione decisa da parte di tutti gli attori della politica economica europea. «La Bce non può creare da sola le condizioni per una ripresa sostenibile», ha detto a Lisbona. E ha ripetuto il suo richiamo ai Governi sulla politica fiscale e le riforme strutturali. Una severità che in altri lidi gli avrebbe fatto guadagnare l’appellativo di gufo. Ma per fortuna non è stato questo il caso. Il banchiere centrale riconosce che in molti Paesi lo spazio nel bilancio pubblico per sostenere la crescita è limitato e che bisogna evitare di allargare le maglie della politica fiscale al punto in cui perdono credibilità. Ma ritiene che in tutti i Paesi ci sia la possibilità di aumentare gli sforzi per rendere la composizione della struttura delle imposte e della spesa pubblica favorevoli alla crescita, e indirizzare la spesa verso investimenti, ricerca e istruzione. «E senza l’intervento dei Governi e dei Parlamenti per migliorare la competitività dell’economia, ha affermato, l’eurozona non sarà in grado di alzare il potenziale di crescita e ridurre la disoccupazione strutturale. Draghi parla in particolare di riforme che facilitino l’attività d’impresa e migliorino la produttività. In un richiamo al Portogallo, dove l’attuale Governo ha tentato una parziale marcia indietro rispetto ai progressi del precedente, ha sollecitato ulteriori misure fiscali e sconsigliato di disfare le riforme già compiute», scrive oggi Il Sole 24 Ore.

Non è solo il presidente della Bce, del resto, a parlare di shock, usando un termine che non è proprio rassicurante. “Se dovessero esserci ulteriori shock, le nostre misure potrebbero essere ricalibrate nuovamente”, gli fa eco il capo economista della Bce, Peter Praet avvertendo dei rischi di tassi così bassi per le banche. E dai verbali della riunione Bce del 10 marzo, quella del maxi-pacchetto chiamato Qe3, emerge che già allora non si era escluso di tagliare nuovamente i tassi nonostante siano all’osso (il tasso principale a 0,00% e quello sui depositi a -0,40%).

La verità sulla crescita e i governi

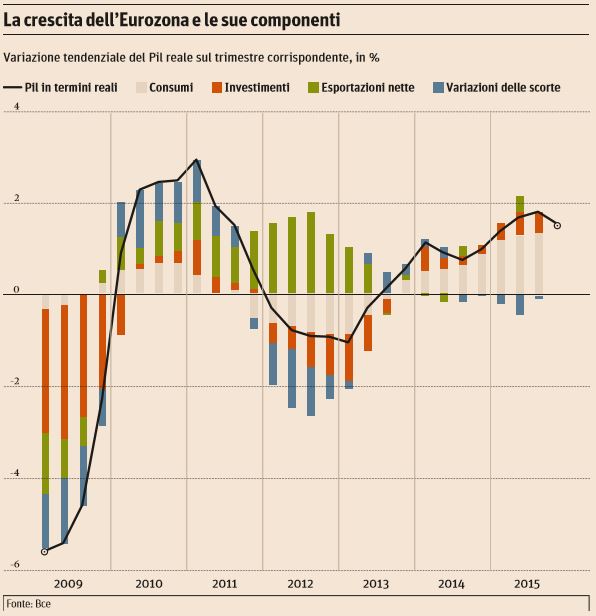

il governatore di Bankitalia Ignazio Visco a un convegno a Francoforte ieri intanto ha ricordato come “senza le misure (di Qe) prese dalla Bce fra giugno 2014 e dicembre 2015 “la recessione italiana sarebbe finita solo nel 2017, e l’inflazione sarebbe rimasta negativa per l’intero periodo di tre anni”. Questo spiega anche indirettamente quanto valore abbiano i proclami sui governi e sulla crescita che arrivano così spesso dai premier in crisi di argomenti. I rischi di nuovi shock non sono mai stati così tanti. La crescita – come avverte il Fmi – è più bassa del previsto. La Grecia è ancora una mina innescata: la ‘review’ del suo programma doveva essere completata a ottobre e il negoziato è ancora in alto mare. L’Europa, nonostante la tregua in Siria, è lambita da un conflitto che rischia di diventare incontrollabile. La deflazione è un rischio concreto e il governatore di Bankitalia, sottolinea come se alcuni rinnovi contrattuali conclusi di recente in Italia (che prevedono come parte dei futuri aumenti salariali sia rivista al ribasso nel caso in cui il tasso di inflazione si riveli inferiore alle stime) dovessero diventare la norma, potrebbero scattare quegli “effetti secondari” a carattere deflazionistico, in pratica l’incubo di ogni banca centrale. Il governatore rileva quindi come in un contesto di inflazione persistentemente bassa c’è evidenza che le aspettative d’inflazione stiano giocando un ruolo crescente nelle contrattazioni salariali e che quindi aspettative di inflazione sfavorevoli possano auto-alimentarsi. E poi la crisi dei rifugiati che rischia di trasformarsi in problema esistenziale per l’Europa, e la ‘bomba’ a orologeria del referendum sull’uscita della Gran Bretagna dall’Ue, con un sì alla Brexit che costerebbe alle banche europee oltre 100 miliardi secondo stime Bloomberg. Non è sfuggito a molti osservatori che le parole di Draghi assomigliano a quelle dei governatori della Fed, emerse dai verbali della riunione di marzo che parlano di “sviluppi economici-finanziari globali che continuano a porre rischi” tanto da far sfumare una stretta monetaria ad aprile. Ecco allora che più alla risposta della Bce o della Fed, gli investitori stanno prestando attenzione ai loro ragionamenti, a quello che dicono e (ancora) non dicono. Con un possibile epicentro ancora una volta nelle banche.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")