Sanatoria Equitalia, come cambiano le cartelle

di neXtQuotidiano

Pubblicato il 2016-10-25

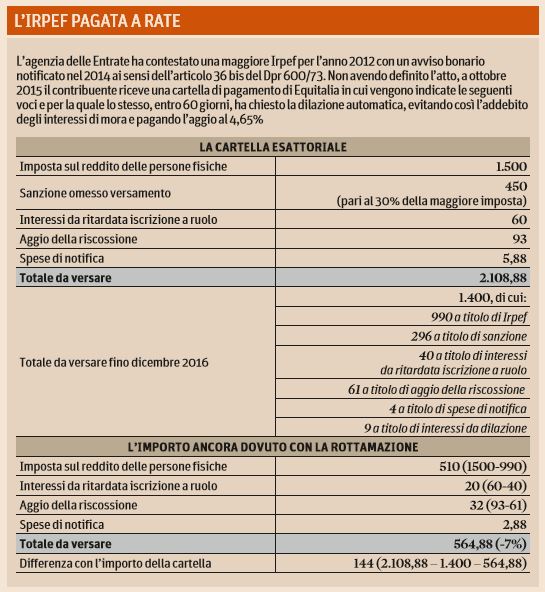

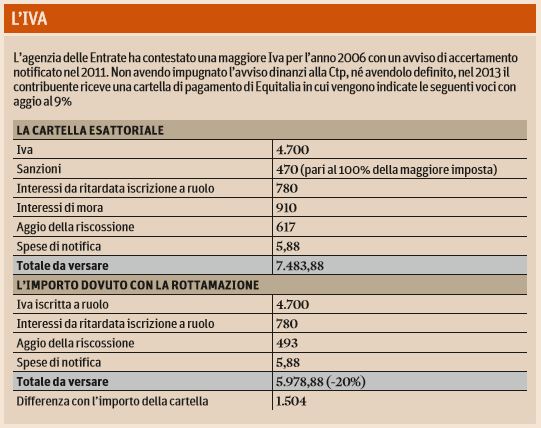

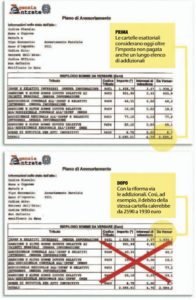

ILconfronto tra le somme dovute con le cartelle e quelle con la rottamazione della sanatoria di Equitalia in base al decreto legge fiscale 22 ottobre 2016 n. 193, pubblicato sulla Gazzetta Ufficiale n. 249 di ieri. La rottamazione dei ruoli porta a uno “sconto” del 35% circa sull’importo dovuto ma l’aggio della riscossione va comunque pagato

Il Sole 24 Ore pubblica oggi una serie di infografiche di confronto tra le somme dovute con le cartelle e quelle dovute con la rottamazione della sanatoria di Equitalia in base al decreto legge fiscale 22 ottobre 2016 n. 193, pubblicato sulla Gazzetta Ufficiale n. 249 di ieri. La rottamazione dei ruoli porta a uno “sconto” del 35% circa sull’importo dovuto ma l’aggio della riscossione va comunque pagato.

Possono essere rottamati tutti i ruoli relativi a imposte, compresa l’Iva, ai tributi, nonché a contributi previdenziali e assistenziali affidati rispettivamente dall’agenzia delle Entrate e dall’Inps o Inail all’agente della riscossione dal 2000 al 2015. Rientrano nella sanatoria anche i ruoli relativi a sanzioni derivanti da violazioni del Codice della strada. Anche i ruoli emessi da Regioni, Province, Città metropolitane e Comuni, relativi per esempio all’Ici o alla tassa sui rifiuti, rientrano automaticamente nella rottamazione. Inoltre, chi ha già in corso una dilazione con Equitalia potrà accedere alla rottamazione, a condizione però che le rate in scadenza dal 1° ottobre al 31 dicembre 2016 vengano pagate. In tal caso, comunque, non saranno rimborsate né compensate le somme già versate a titolo di sanzioni e interessi di mora non più dovuti a seguito della definizione.

Restano fuori dalla nuova procedura agevolata i ruoli relativi all’Iva riscossa all’importazione, al recupero di aiuti di Stato, ai crediti da danno erariale per sentenze di condanna della Corte dei Conti, alle ammende e alle sanzioni pecuniarie dovute per provvedimenti e sentenze penali di condanna. Ai debitori viene data la possibilità di estinguere il debito senza corrispondere le sanzioni incluse in tali carichi, gli interessi di mora nonché le sanzioni e le somme aggiuntive dovute sui contributi previdenziali.

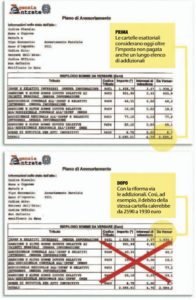

I contribuenti avranno tempo fino a lunedì 23 gennaio per presentare le domande per aderire alla nuova rottamazione delle cartelle, prevista dal decreto fiscale. Il decreto concede ad Equitalia 15 giorni (cioè entro lunedì 7 novembre) per pubblicare sul proprio sito internet le modalità e la modulistica necessaria per inviare l’istanza. Mentre entro il “novantesimo giorno successivo alla data di entrata in vigore” del decreto i contribuenti dovranno manifestare la loro volontà di avvalersi di questa possibilità: il novantesimo giorno cade di domenica e dunque l’istanza dovrà essere inviata entro lunedì 23 gennaio.

Prima di procedere alla rottamazione della cartella, il contribuente dovrà comunque attendere che Equitalia ricalcoli il debito alla luce degli sconti che la sanatoria concede. L’attesa non sarà infinita e la nuova cartella dovrà arrivare entro 180 giorni dalla data di entrata in vigore del decreto, cioé, calendario alla mano, entro venerdì 21 aprile 2017. La comunicazione riguarderà l’ammontare complessivo del debito ricalcolato, quello delle singole rate (saranno massimo quattro) e il giorno e il mese di scadenza di ciascuna di esse. In ogni caso le prime due rate saranno più corpose (pari a un terzo ciascuna), la scadenza della terza rata non potrà superare il 15 dicembre 2017 e l’ultimo pagamento dovrà avvenire entro il 15 marzo 2018.

Il decreto prevede la possibilità di rottamare i ruoli affidati agli agenti della riscossione negli anni dal 2000 al 2015. Chi aderirà si vedrà abbonate le sanzioni, gli interessi di mora nonché le sanzioni e le somme aggiuntive su premi e contributi previdenziali. Il contribuente dovrà pagare solo le imposte o i contributi inizialmente non versati con l’aggiunta degli interessi legali dello 0,2%. Saranno comunque dovuti l’aggio della riscossione e le spese di notifica. Per le multe del Codice della Strada la sanatoria viene limitata agli interessi e alle somme aggiuntive per i ritardati pagamenti. Chiunque pagherà in ritardo o meno del dovuto si vedrà decadere dalla procedura agevolata e quanto avrà versato sino a quel momento verrà considerato solo un acconto sul vecchio debito che tornerà a vivere senza la possibilità di ottenere nuove dilazioni in futuro. Rischio caos invece per i Comuni che riscuotono multe e tasse locali in proprio: questi utilizzano le ingiunzioni di pagamento e non il ruolo, mentre la rottamazione prevista dal decreto, al momento, è limitata alle somme iscritte a ruolo, modalità adottata da Equitalia.

Sanatoria Equitalia: esempi e simulazioni

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")