Economia

Riuscirà Mario Draghi a salvare di nuovo l'euro?

Guido Iodice 20/10/2014

Il Quantitative Easing della BCE contro la recessione senza fine: parte oggi il piano, ma senza ABS. A cosa serve il nuovo «whatever it takes» del governatore e perché avrà riflessi sul futuro della moneta unica

A partire da oggi si apre un periodo decisivo per le sorti dell’eurozona. Il Quantitative Easing della BCE, le decisioni della Federal Reserve, gli stress test sulle banche europee, l’esito dell’esame delle manovre di Francia e Italia diranno quanto tempo Mario Draghi riuscirà ancora a guadagnare. Ma alla fine sarà la politica a decidere il futuro dell’Europa

MARIO SI ALLARGA

Inizia da oggi l’acquisto da parte della Banca centrale europea dei covered bond delle banche della zona euro. Si tratta di obbligazioni garantite dagli attivi patrimoniali delle banche. In caso di fallimento della banca, quindi, la Bce si troverebbe comunque all’attivo crediti (si spera) di alta qualità.

Dovremo invece aspettare ancora per l’inizio degli acquisti degli Abs (Asset backed securities) che comunque sono previsti entro l’anno. In questo caso si tratta della versione “potabile” delle cartolarizzazioni che hanno innescato la crisi finanziaria del 2008, il cui sottostante può essere costituito da prestiti, mutui immobiliari, obbligazioni, crediti commerciali. Poiché lo scopo della Bce è quello di rivitalizzare il credito all’economia reale, superando il credit crunch che di fatto attanaglia l’eurozona dal 2011, i titoli scelti si limiteranno a quelli che incorporano crediti di società non finanziarie e che risultano “semplici e trasparenti”. Almeno a giudizio di BlackRock, la società di gestione del risparmio americana scelta dalla Bce. Peccato che la stessa BlackRock sia anche direttamente coinvolta nel mercato europeo delle cartolarizzazioni. La Bce sarà di manica larga, prevedendo anche l’acquisto di titoli greci e ciprioti e avendo stabilito un rating minimo “Bbb-”, vale a dire ad un livello medio-basso di affidabilità del titolo, solo una tacca al di sopra del livello speculativo.

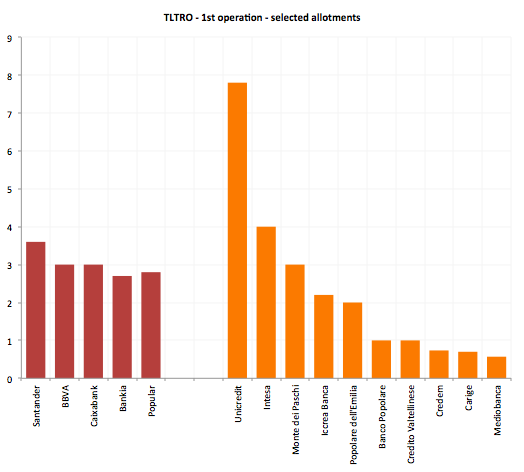

La Bce comunicherà settimanalmente l’ammontare degli acquisti. L’acquisto di covered bond e Abs è parte di un piano più ampio di stimoli al credito, che comprende anche i cosiddetti TLTRO, prestiti a lunga scadenza (4 anni) e bassi interessi alle banche, a condizione che vengano “dirottati” su imprese e famiglie. Il primo di questi nel settembre scorso ha ricevuto attenzioni molto al di sotto delle aspettative da parte delle banche, che hanno richiesto solo 82 miliardi di euro a fronte di una aspettativa di 174 miliardi. A fare la parte del leone le banche italiane (28%) e spagnole anche se le richieste dal Belpaese sono state comunque solo il 30% delle prenotazioni potenziali. Si spera in qualcosa di più alla prossima asta l’11 dicembre.

TLTRO nell’eurozona; Fonte: Bruegel

In questa infografica della Borsa italiana vengono illustrate le modalità dell’operazione.

TLTRO – infografica Borsa Italiana

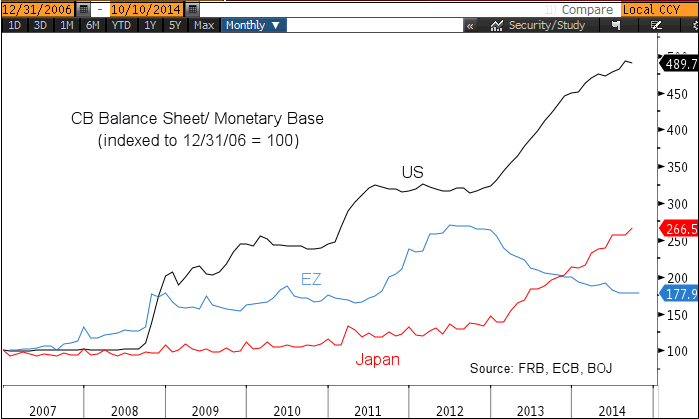

L’acquisto di titoli obbligazionari dovrebbe allargare il bilancio della Bce di 1000 miliardi, riportandolo ai livelli del 2012. Allargare il bilancio della banca centrale è un sinonimo di espansione monetaria. Difatti le banche centrali emettono nuova moneta, che è una passività della banca centrale stessa, a fronte dell’acquisto di titoli dai mercati e prestiti alle banche, che costituiscono le attività. In effetti la Bce è l’unica banca centrale ad aver addirittura ridotto l’ampiezza dei suoi bilanci, nonostante la politica monetaria espansiva, in particolare da quando le banche hanno incominciato anticipatamente a restituire i prestiti LTRO nel 2013.

I bilanci delle principali banche centrali

L’obiettivo di Draghi riguardo gli Abs è però molto più ambizioso ed esplicito: trasformare l’Europa da un mercato “bancocentrico”, in cui le imprese si finanziano prevalentemente tramite prestiti bancari, ad un vero mercato di capitali in stile anglosassone, paragonabile a quello americano. Questa è la grande riforma strutturale a cui punta il banchiere centrale.

LA DEFLAZIONE MORDE

L’inflazione nell’eurozona è praticamente a zero (0,3% a settembre 2014) con alcuni paesi in terreno negativo, cioè in deflazione, tra cui l’Italia (-0,2%), nonostante l’indebolimento (8%) dell’euro sul dollaro a partire da maggio di quest’anno. Il pericolo della deflazione, come abbiamo ricordato spesso su queste pagine, è il parte costituito dallo stimolo psicologico negativo verso gli investimenti e in parte forse ancor più rilevante dall’aumento dell’onere reale dei debiti, compresi quelli pubblici. Una prolungata deflazione significa quindi maggiori insolvenze e deterioramento dei crediti, con bilanci bancari sempre più fragili, che inducono le banche a restringere ancora il credito, lasciando l’economia intrappolata nella recessione, mentre gli Stati si trovano a fronteggiare un debito che non si svaluta. La speranza della Bce è di interrompere questo circolo vizioso prima che la situazione si incancrenisca e l’eurozona diventi un “grande Giappone”. In verità gli alleggerimenti quantitativi hanno fatto ben poco per l’inflazione anche nel Sol Levante e negli Stati Uniti. Ma nel caso europeo i rischi sono ancora più gravi, poiché i debiti dei paesi membri dell’Unione monetaria non sono di fatto garantiti dalla banca centrale.

UNA SETTIMANA DA DIMENTICARE

La settimana appena passata è stata tra le più difficili da quando il presidente Draghi aveva annunciato che avrebbe fatto “tutto quanto il necessario per preservare l’euro” nel luglio del 2012. Le notizie provenienti dalla Grecia, con il governo intenzionato ad uscire dal piano di sostegno della Troika, hanno innestato nuovamente la tensione sui mercati. Il tassi di interesse sui titoli ellenici è schizzato al 9% ma anche il resto della periferia ne ha risentito, con lo spread tra Btp italiani e Bund tedeschi tornato a quota 200 per poi ripiegare poco sopra i 160 punti.

spread BTP/BUND; Fonte: Sole 24 Ore

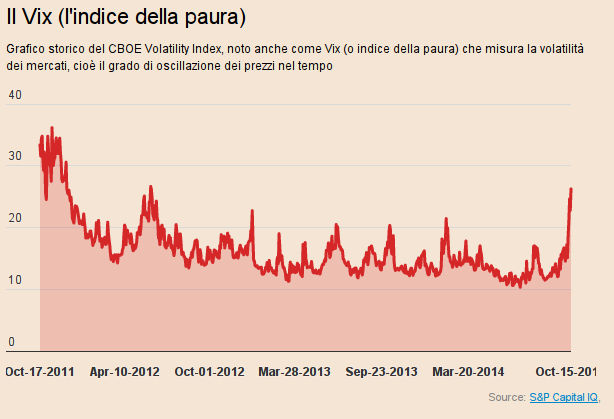

Variazioni così ampie e rapide sono ciò che in gergo viene chiamato “volatilità” e denotano l’incertezza dei mercati finanziari. E la settimana passata è stata da questo punto di vista la peggiore da tre anni a questa parte al di qua e al di là dell’Oceano, con l’indice di volatilità “Vix” che ha fatto ricordare a molti l’autunno del 2011, nel pieno della crisi dei debiti sovrani.

Indice “VIX”; Fonte Sole 24 Ore

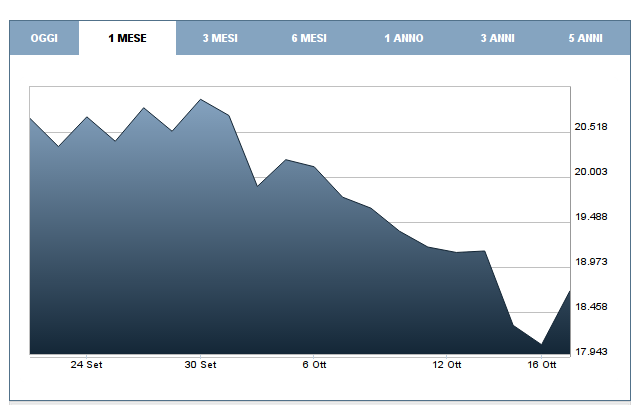

La domanda però è perché i mercati europei abbiano reagito così pessimisticamente nonostante la Bce avesse avvertito, all’inizio del mese, della partenza del piccolo Quantitative Easing alla fine si ottobre. Nell’ultimo mese le perdite nei mercati europei sono state ingenti, 810 miliardi di euro. Restando a casa nostra e guardando l’indice della MIB della borsa di Milano la caduta da settembre ad oggi è pesante.

Indice MIB; Fonte: Borsa Italiana

Già dall’annuncio di Draghi i mercati si sono dimostrati scettici, percependo che la Bce ha il freno a mano tirato e che ormai sta esaurendo le cartucce a sua disposizione per tenere insieme i pezzi della zona euro. E come se non bastasse sempre la settimana scorsa è accaduto quanto non sarebbe mai dovuto succedere: il New York Times ha rivelato di essere entrato in possesso dei verbali del consiglio della Bce da maggio 2012 a gennaio 2013, che dovrebbero rimanere segreti per 30 anni. Nelle “minute” del consiglio direttivo di Francoforte citate dal NYT emerge il ruolo “controcorrente” del presidente della Bundesbank Jens Weidmann, che ha contestato i piani di salvataggio delle banche cipriote. In realtà il ruolo di poliziotto cattivo di Weidmann è palese a tutti senza leggere i verbali, ma quello che è stato soprannominato “ECB leaks” viene da molti visto come un tentativo di intimidire la stessa Banca centrale europea.

LE DECISIONI DELLA FEDERAL RESERVE

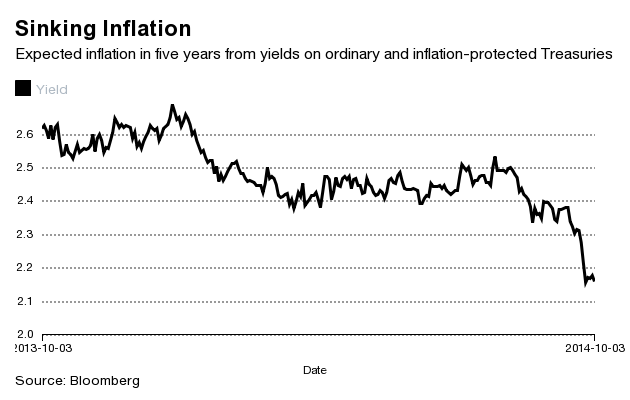

Dall’altra parte dell’Atlantico, nel frattempo, si discute sulla fine del terzo round di Quantitative Easing, dopo il lento assottigliamento in corso dal dicembre 2013. La disoccupazione è scesa sotto il 6% e quindi la Fed potrebbe dichiarare “mission accomplished”. Ma la decisione è tutt’altro che scontata. Il presidente della Federal Reserve San Francisco, John Williams, e quello di St. Louis James Bullard, hanno dichiarato che la banca centrale statunitense potrebbe continuare il Quantitative Easing anche dopo il 29 ottobre. Colpa del dollaro troppo forte, ma soprattutto delle aspettative di inflazione a lungo termine che sono peggiorate significativamente negli ultimi mesi, come mostra il grafico seguente che rappresenta la differenza tra i tassi di interesse dei titoli del Tesoro ordinari e quelli protetti dall’inflazione .

Aspettative di inflazione USA; Fonte Bloobmerg

In molti chiedono alla Fed ancora di più, cioè un vero e proprio QE4, un nuovo round di acquisti che spazzi via le incertezze dai mercati. Vedremo quindi a breve se la “staffetta” tra Fed e Bce si realizzerà o se i due QE procederanno insieme e quali saranno gli effetti sul tasso di cambio dell’euro, sul cui indebolimento la Bce sembrava puntare nei mesi scorsi.

GLI STRESS TEST DELLA BCE

Domenica 26 ottobre la Bce renderà pubblici i risultati degli “stress test” sulle 131 banche dell’eurozona considerate “sistemiche” e da novembre scatterà la vigilanza della stessa Bce sugli istituti di credito in base alle regole dell’unione bancaria. Lo stesso giorno verranno resi noti anche i risultati degli stress test dell’Eba, l’autorità di vigilanza istituita nel 2011, che riguarderanno l’intera Unione europea. Parte del nervosismo dei mercati è proprio da addebitare ai risultati che, secondo le aspettative, non saranno particolarmente lusinghieri per le banche della periferia europea. E infatti proprio un annuncio di Fitch all’inizio della scorsa settimana è stata tra le cause delle tensioni che hanno coinvolto la Grecia e il resto della periferia. Secondo l’agenzia di rating, i crediti deteriorati delle banche elleniche vanno dal quasi 30% per cento della Banca Nazionale di Grecia al 45,6% di Alfa Bank, secondo i dati di fine 2013. Il che significa che le banche greche potrebbero non rivedere tra un terzo e la metà dei prestiti concessi. Parlare di “fragilità” con numeri del genere è già un eufemismo. Alcune banche della periferia dell’eurozona potrebbero essere costrette dalle regole a ricapitalizzarsi, anche se va detto che dall’estate scorsa, in vista degli stress test, gli istituti di credito europei hanno già rafforzato i loro bilanci per 203 miliardi di euro, ma questo, ha ammesso lo stesso Draghi, ha ridotto la propensione delle banche al credito.

IL NODO DEI TITOLI DI STATO

In sintesi la tensione nella zona euro è ancora alta e la Bce non sembra in grado, con gli strumenti finora messi in campo e con quelli annunciati, di convincere i mercati della sua disponibilità a fare davvero “tutto il necessario” per salvare l’euro. Perché al puzzle manca il pezzo più importante, ovvero la possibilità per la Banca centrale di Francoforte di acquistare illimitatamente i titoli di stato dei paesi in difficoltà. Il piccolo QE che partirà oggi infatti esclude questa possibilità. Il programma OMT – l’acquisto di titoli da parte della Bce per i paesi in crisi, mai scattato ma che ha fatto calare gli spread da luglio 2012 – è ancora sub iudice da parte della Corte di giustizia europea e, sebbene sia difficile immaginare una bocciatura, rimane il fatto che si trova già ai limiti dello Statuto della Bce e dei trattati. E di fatto è un programma con molti limiti, come suggerito dagli economisti e dagli analisti, poiché scatta solo per quei paesi che richiedono aiuto finanziario all’UE. Un forte disincentivo, se pensiamo che persino la Grecia oggi vorrebbe uscire dal piano di aiuti della Troika. L’eurozona manca ancora di un vero prestatore di ultima istanza, di una banca centrale che possa portare i tassi di interesse sui titoli di stato vicino allo zero o, per dirla più brutalmente, di una “stampante” che sforni euro illimitatamente quando occorre e per chi occorre. Insomma, nonostante nel 2012 Mario Draghi sia riuscito a salvare l’euro, i problemi restano ancora in gran parte sul tappeto e prima o poi verranno al pettine, mettendo alla prova la determinazione del banchiere centrale a mettere in campo davvero “tutto ciò che sarà necessario per preservare l’euro”.

LA PAROLA PASSA ALLA POLITICA

Nel frattempo, Italia e Francia, sia pure temporaneamente e modestamente, hanno deciso di venire meno agli impegni con l’Unione europea in termini di rigore. E le voci in favore di una politica fiscale espansiva diventano sempre più insistenti anche da parte dei più insospettabili. Cosa questo comporterà nel prossimo futuro è difficile dirlo. Neanche i “disubbidienti” intendono venire meno, almeno sulla carta, al consolidamento nel breve termine. Cercano solo di posticiparlo al 2016. Ma ormai è diffusa la consapevolezza, anche nelle parole dello stesso Mario Draghi, che questa Bce ha fatto quanto poteva nell’ambito del suo (ristretto) mandato. Sono già lontani i tempi in cui il presidente della Bce poteva tronfiamente sostenere “credetemi, sarà abbastanza”. Il futuro dell’eurozona è sempre più nelle mani della politica. E visti i precedenti non è una buona notizia.

Leggi sull’argomento: Padoan dà lezioni di economia all’Europa

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili