Quanto ci costa la Grecia

di dipocheparole

Pubblicato il 2015-05-11

L’editoriale di Alessandro Penati su Repubblica

Alessandro Penati su Repubblica di oggi parla del default della Grecia e dei possibili rischi per l’Europa. L’articolo parte dai problemi che nascerebbero per Atene:

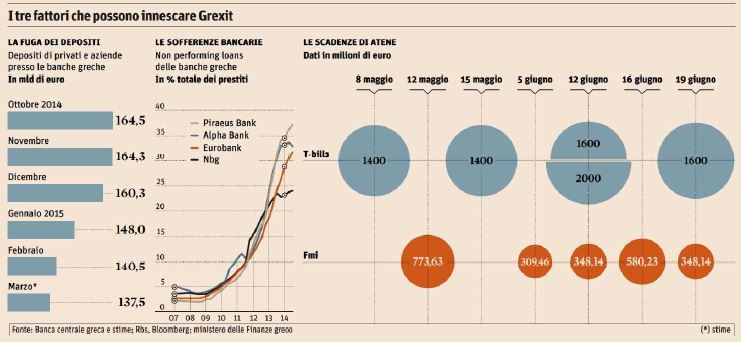

Vero: il default è la peggiore alternativa per tutti. In Grecia provocherebbela corsa agli sportelli e la fuga dei capitali. Dall’inizio della crisipolitica che ha portato Tsipras al governo, le banche hanno già perso28 miliardi di depositi e stanno in piedi grazie alla Bce: a fronte di 220miliardi di prestiti, hanno un’esposizione di 100 miliardi nei confrontidella Banca centrale, a sua volta esposta per un’identica cifra verso laBce. In caso di default, la Bce difficilmente potrebbe finanziare il sistemabancario greco, che sarebbe costretto a contrarre il credito innescandodissesti a catena. Sarebbe inevitabile imporre limiti ai prelievidai conti per evitare la bancarotta delle banche; controlli sui movimentidi capitale; e il razionamento delle disponibilità di euro da destinarealle importazioni essenziali. Per pagare stipendi e fornitori,non avendo più fonti di finanziamento, lo Stato dovrebbe emetterecambiali proprie, creando di fatto una moneta parallela, che si deprezzerebberapidamente, gettando le basi per il ritorno alla dracma.La svalutazione e i dissesti farebbero crollare ulteriormente il reddito;e non avendo finanziatori, lo Stato non potrebbe neanche metter fineall’austerità. Prima di poter beneficiare dalla svalutazione della moneta,la Grecia subirebbe un’altra dura e prolungata recessione.

Ma la Grexit, spiega Penati, imporrebbe costi elevati anche ai creditori. In primis alla Germania:

Tsipras ha trasformato una trattativa multilaterale coi Paesi europei creditori in uno scontro con la Germania, sulla quale ricadrebbe la responsabilità del default, facendone emergere il ruolo di potenza dominante in Europa. In questo modo la Germania azzererebbe il capitale politico tenacemente accumulato nel dopoguerra attraverso l’adesione a un’integrazione europea tesa proprio a limitare ogni tendenza egemonica tedesca. Dubito pertanto che nel momento cruciale, la Merkel si prenderà la responsabilità di rinnegare il principio che ha guidato tutti i suoi predecessori. Inoltre, per un’Europa già alle prese con l’Ucraina, una Grecia “ortodossa” che scivola verso l’area di influenza russa avrebbe un costo ingente. Un default greco sarebbe un macigno anche per i conti pubblici europei: oggi tre quarti dei circa 300 miliardi di debito greco gravano, direttamenteo indirettamente, sugli Stati europei. Mentre avrebbe un effetto economico risibile per gli investitori stranieri che ne detengono appena il 10%: per questo i mercati sono convinti che il rischio contagio sia limitato.

Il pericolo è un altro: la ricomparsa del “rischio euro”:

L’uscita della Grecia dall’euro, creando un pericoloso precedente, dimostrerebbeche la moneta unica non è irreversibile. Per quanto improbabile,l’eventualità che altri Paesi prima o poi ne escano, diventerebbereale. Ed è dimostrato che i mercati tendono ad attribuire aglieventi rari una probabilità molto più elevata di quanto razionalmentegiustificabile. Nessun può sapere quanto elevato sarebbe il premio peril “rischio euro” richiesto dai mercati in questo scenario. Meglio non rischiare. Un accordo è facile da immaginare. I creditori concedono alla Grecia di consolidare debito e interessi, rinviandone il rimborso di 50anni. Non costerebbe nulla perché equivale ad ammettere la realtà deifatti: il debito esistente non verrà mai rimborsato. In cambio la Greciasi impegna a contenere la crescita della spesa pubblica entro il gettitotributario. Contrariamente alla percezione comune, infatti, ha già attuato una massiccia ristrutturazione, riportando in avanzo sia il saldo con l’estero delle partite correnti, sia quello pubblico primario (prima degli interessi), per ben 12 punti percentuali del Pil. Con i due saldi in avanzo, non avrebbe bisogno di nuova austerità; e per completare l’aggiustamento basterebbero pochi aiuti aggiuntivi da Europa e Fmi.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")