Pensioni, le tre nuove ipotesi per l'anticipo

di neXtQuotidiano

Pubblicato il 2016-04-20

Dall’ipotesi di un prestito prima della fine del lavoro al part time: come funzionano le ipotesi allo studio del governo

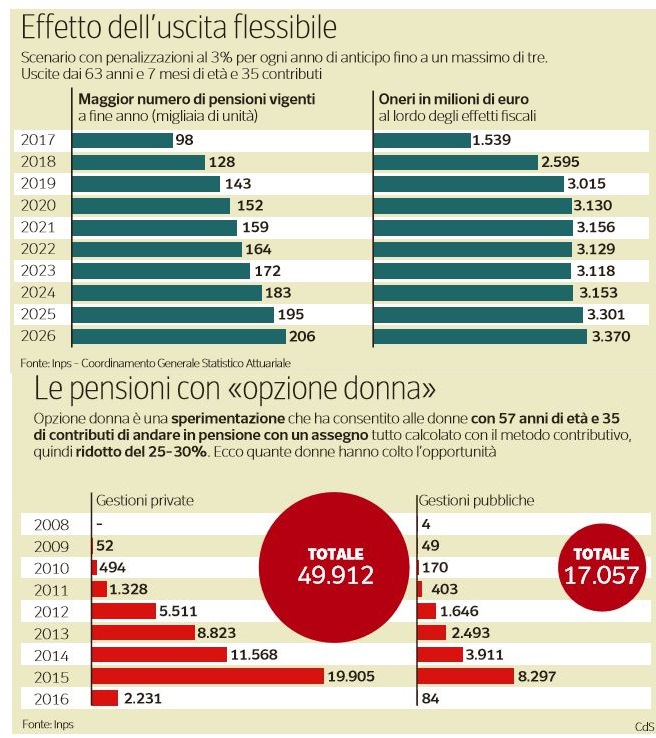

Oggi per andare in pensione di vecchiaia servono 66 anni e 7 mesi, che dal 2019 verranno adeguati ogni due anni alla speranza di vita, arrivando a 70 anni, si prevede, nel 2049. Ma i giovani nati dopo il 1980 e con carriera discontinua rischiano di dover aspettare fino a 75 anni, dice il presidente dell’Inps, Tito Boeri. Per la pensione anticipata occorrono 42 anni e 10 mesi di contributi, che si stima saliranno a 46 anni e 3 mesi nel 2049. I sindacati parlano di requisiti insostenibili mentre le aziende, soprattutto le grandi, sono disposte a pagare di tasca propria il pensionamento anticipato pur di mandare a casa i lavoratori anziani.

Per questo il governo sta studiando una serie di soluzioni alla problematica, che oggi il Corriere della Sera elenca. Tra queste c’è l’idea del prestito pensionistico: il lavoratore a 2-3 anni dai requisiti di vecchiaia potrebbe chiedere un mini anticipo sulla pensione, tipo 700 euro al mese, che poi restituirebbe in piccolissime rate trattenute dal momento in cui decorre la pensione piena. Per limitare al massimo i costi, l’Inps potrebbe stipulare convenzioni con il sistema bancario e assicurativo, che fornirebbero l’anticipo sotto forma di prestito. Lo Stato si accollerebbe solo il costo degli interessi. Poi c’è la flessibilità in uscita: prevede la possibilità di andare in pensione fino a 4 anni di anticipo rispetto ai requisiti previsti dalla riforma Fornero per la pensione di vecchiaia ma con una penalizzazione pari al 2% per ogni anno, quindi fino a un massimo dell’8%. Stime informali dell’Inps hanno calcolato in 3,6 miliardi la maggior spesa nel 2017 che diventerebbero 7,5 miliardi nel 2026. Una variante calcolata ipotizzando una penalizzazione maggiore (3% per ogni anno di anticipo) e che solo il 70% degli interessati acceda al prepensionamento costerebbe 1,5 miliardi l’anno prossimo che salirebbero a 3,7 nel giro di dieci anni. Infine c’è l’estensione agli uomini dell’opzione donna: la possibilità prorogata per quest’anno per le donne di andare in pensione con almeno 57 anni d’età e 35 di contributi ma con l’assegno interamente calcolato col contributivo. Ci si perde in genere almeno il 25-30%. Nonostante ciò la spesa per lo Stato salirebbe nei prossimi anni, per via dei pensionamenti in più, e quindi anche questa proposta ha poche chance. Palazzo Chigi sta invece studiando un mix di interventi limitati.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")