Gli importi medi delle pensioni e l'APE

di neXtQuotidiano

Pubblicato il 2016-06-19

Secondo i dati Inps, l’importo medio delle pensioni di vecchiaia liquidate nel 2015 (156.494) è stato di 630 euro al mese. Come è possibile sopportare il “taglio” dell’Anticipo Pensionistico?

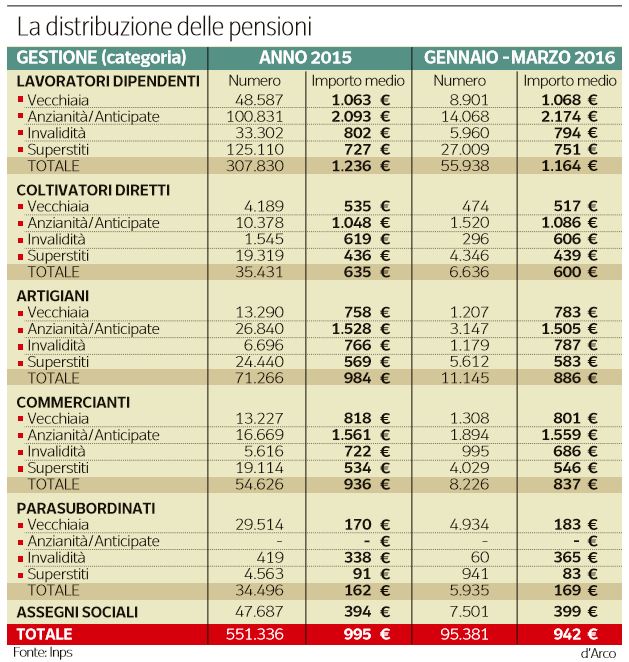

Il Corriere della Sera pubblica oggi una tabella riepilogativa della distribuzione degli importi delle pensioni. Secondo i dati Inps, l’importo medio delle pensioni di vecchiaia liquidate nel 2015 (156.494) è stato di 630 euro al mese. Si va dai 1.063 euro in media per i lavoratori dipendenti ai 535 euro dei coltivatori diretti, passando per i 758 euro degli artigiani e gli 818 euro dei commercianti. Si tratta di valori ben distanti dall’importo delle pensioni di anzianità (quelle che, dopo la Fornero, si possono prendere oggi dopo 42 anni e 10 mesi di lavoro; 41 anni e 10 mesi per le donne) che nel 2015 sono state liquidate (154.718 in tutto) per un importo medio di 1.867 euro al mese.

Spiega il quotidiano:

L’Ape però interessa chi deve andare in pensione di vecchiaia, che potrà lasciare il lavoro fino a tre anni prima dei 66,7 anni d’età ora richiesti. Ma quale lavoratore, prendendo un assegno nella gran parte dei casi tra 800 e mille euro, potrà sopportare un taglio dello stesso per 20 anni, sia pure minimo? Probabilmente solo chi è in condizioni di estremo bisogno, perché ha perso il lavoro e non riesce a trovarne un altro oppure, al contrario, chi ha una situazione familiare tale che può permettersi di prendere una pensione più bassa ma nel frattempo dedicarsi ad altro (il negozio del familiare, un lavoro in nero). Insomma, per evitare il flop il governo dovrà mettere in campo detrazioni che abbattano sul serio il taglio dell’assegno conseguente alla rata di rimborso e dovrà farsi carico del costo dell’assicurazione. È evidente, infatti, che il lavoratore metterà a confronto l’Ape con altre possibilità, a partire dal Tfr. Prendiamo una pensione lorda da 15 mila euro all’anno. Chiedere l’Ape per lasciare, per esempio, il lavoro due anni prima, significherebbe un prestito da 30 mila euro. Ma un lavoratore con una trentina d’anni di servizio potrebbe domandarsi se non gli convenga prendersi il Tfr e utilizzare quello e poi ricevere una pensione piena, anziché chiedere il prestito e avere poi una pensione penalizzata per 20 anni, in pratica per sempre. Non a caso, lo stesso governo accanto all’Ape sta studiando la Rita, Rendita integrativa temporanea anticipata, cioè la possibilità che il lavoratore ritiri in tutto o in parte il capitale accumulato nel fondo pensione, così da ridurre o annullare la necessità di ricorrere al prestito. Oppure facciamo un altro caso: un lavoratore potrebbe chiedersi se non gli convenga essere licenziato a due anni dalla pensione di vecchiaia e prendere l’indennità di disoccupazione, inizialmente pari al 75% della retribuzione (che è sempre maggiore della pensione) piuttosto che fare «il mutuo sulla pensione». Sono alcuni dei dubbi sui quali si stanno arrovellando i protagonisti del confronto fra governo e sindacati.

Leggi sull’argomento: In pensione prima con il prestito: come funziona l’Anticipo Pensionistico

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")