La rabbia dei "rovinati dal Salva Banche"

di Giovanni Drogo

Pubblicato il 2015-12-14

Gli investitori si sono organizzati in un comitato e tentato di ottenere un risarcimento. Ma è ancora stato raggiunto un accordo unanime sulle modalità. E alcune delle richieste sono davvero complicate da ottenere

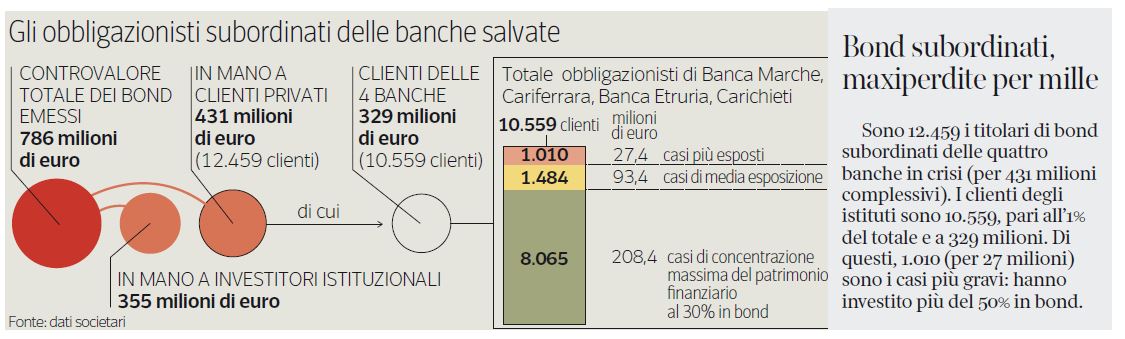

Luigino D’Angelo non era il solo ad aver acquistato le famigerate obbligazioni secondarie emesse da Banca Etruria e dalle altre tre banche (Banca Marche, CariFerrara e CariChieti) che sono state salvate dal fallimento grazie all’intervento del Governo. Secondo i quattro istituti di credito sono 1.010 i clienti più esposti che complessivamente hanno perso 27 milioni di euro. In totale si tratta di 12.459 titolari di obbligazioni subordinate, per un controvalore di 431 milioni di euro. Ma solo 10.559 sono clienti degli istituti salvati dal decreto per un controvalore di 431 milioni di euro (329 milioni il controvalore per la clientela della 4 banche).

Il profilo di rischio delle obbligazioni secondarie

Alcuni di questi risparmiatori e investitori che si sono visti truffare dalle banche prima e dal Governo (che ha salvato le banche ma non chi ha investito i soldi) poi si sono organizzati in un gruppo Facebook e ieri sono scesi in piazza a Firenze per manifestare la loro rabbia mente il PD era riunito alla Leopolda ad ascoltare l’intervento di Matteo Renzi. C’è da dire che se il Governo non avesse salvato le quattro banche dal fallimento queste persone avrebbero ancora meno possibilità di vedersi restituiti i loro soldi ma non c’è dubbio che per chi ha perso cifre importanti, i famosi “risparmi di una vita”, la differenza sia di poco conto.

FATE GIRARE!!! Incredibile!!! DA VEDERE!!!

Posted by Maurizio Phive Martigli on Sunday, 13 December 2015

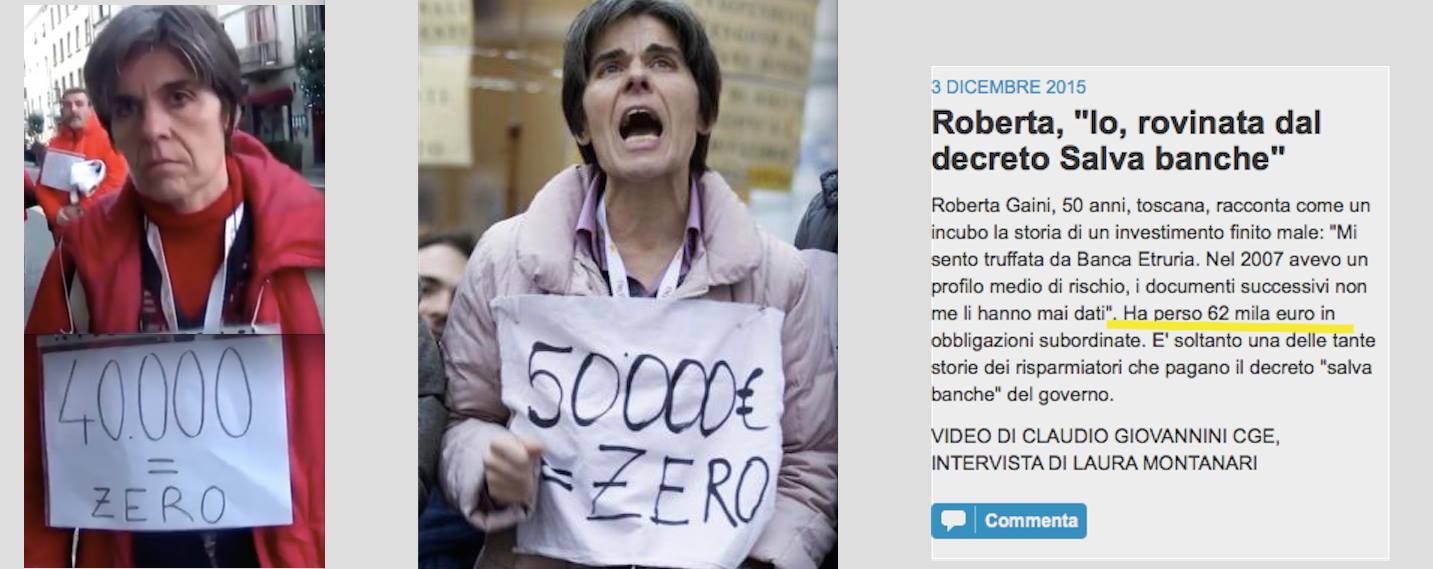

Si tratta di persone come Roberta Gaini, intervistata ovunque, da Repubblica, dal Fatto, dalla Nazione in questi ultimi giorni che racconta come ha perso sessantamila euro investendoli in obbligazioni secondarie di Banca Etruria, una banca della quale la sua famiglia (tra i “truffati” ci sono anche la madre e la sorella) era correntista da generazioni. Nelle interviste spiega che la banca non avrebbe tenuto conto del profilo MiFID (nel suo caso il profilo di rischio era medio) e le avrebbe proposto egualmente l’investimento in obbligazioni ad alto rischio. Poi le cifre oscillano, in alcune si parla di 50.000 euro persi, in altre di 60.000, altrove di 80.000 ma evidentemente il conteggio varia perché vengono conteggiati anche i soldi persi in bond di Banca Etruria dalla sorella e dalla madre.

Persone che non ci stanno a farsi chiamare speculatori (anche se nei fatti investire in obbligazioni secondarie ad alto rischio è una forma di speculazione finanziaria) che in alcune occasioni raccontano di essere state raggirate dalla banca che le ha convinte ad investire la propria liquidazione o l’eredità di nonna nei bond spazzatura. In altri casi invece le banche avrebbero “obbligato” i correntisti a sottoscrivere l’acquisto di azioni o obbligazioni come condizione per poter aver accesso ad un prestito. Ovvero, tu presti dei soldi a me, io a te e in pratica nessuno li presta a nessuno e siamo tutti contenti. Non occorre essere esperti di finanza per capire che qualcosa non torna, ma come detto in molti casi – stando ai racconti che si leggono sul gruppo Facebook – molti investitori si sono visti avanzare la proposta da una persona di fiducia, che conoscevano da anni. Che motivo avevano di dubitare della buona fede?

Le richieste di risarcimento del Comitato vittime del Salva-Banche

La rabbia nei confronti del Governo è tanta. C’è chi preso dallo sconforto e dalla voglia di buttarla in caciara spiega che “un paese che spende miliardi per salvare i profughi e lascia morire i propri pensionati non è degno di essere considerato civile“. Altri si lamentano che a Firenze, ad Arezzo e sotto Montecitorio non ci fosse abbastanza gente a protestare; perché l’importante è far sentire la propria voce ma se poi tutti rimangono su Facebook chi se ne accorge? Portavoce del Comitato è Letizia Giorgianni, che nei giorni scorsi ha incontrato il Ministro Padoan e che dopo il colloqui ha affidato ad una nota tutta la sua delusione per la proposta “irrispettosa” elaborata dal Ministro:

Il gruppo “Vittime del Salva-Banche” ritiene irricevibile e persino irrispettosa la proposta elaborata dal Ministro Padoan. Noi riteniamo infatti che il ministro Padoan continui, con queste sue dichiarazioni, ad offendere i risparmiatori truffati dalle banche e dall’omessa vigilanza di Bankitalia, e forse volutamente sposta l’attenzione sui casi umanitari confondendo i nostri diritti sanciti dalla Costituzione, che tutela il risparmio, sperando forse di mettere a tacere la nostra voce con le elemosine di Stato. Ma noi non vogliamo ne elemosina, né fondi e né arbitrati, caso per caso. Le banche debbono prendersi la responsabilità di aver trasmesso sino all’ultimo giorno false comunicazioni al mercato. Non chiediamo aiuti di Stato o dei contribuenti, ma chiediamo a queste banche degli strumenti finanziari in cambio di quelli colpiti dalla risoluzione, esclusivamente in ragione del capitale investito.

Attendiamo una celere risposta.

Secondo la Giorgianni devono essere le banche a prendersi la responsabilità di “aver venduto prodotti finanziari inadatti ai loro clienti, come anche rimarcato dalla Ue“. Le banche sono state salvate, per salvare gli investitori ci vorrà ancora tempo. E soprattutto bisognerà mettere d’accordo le varie anime del comitato, molti sono rimasti delusi dalla proposta “ufficiale” del Comitato vittime del Salva Banche e hanno criticato duramente la proposta avanzata da Letizia Giorgianni. Il nodo cruciale è ovviamente la modalità con cui essere risarciti, c’è chi vuole indietro il capitale investito, chi invece vorrebbe strumenti finanziari adeguati (ovvero nuove obbligazioni) emessi dall’eventuale “New Bank”. Un po’ complicato.

Potrebbe interessarti anche

Next Quotidiano sospende la pubblicazione su Facebook: sarà collegata a Giornalettismo

Dopo un’attenta valutazione, l’editore ha deciso di unire la pagina della testata a quella di Giornalettismo, per continuare a fornire un servizio informativo agli oltre 100mila utenti che seguono Next Quotidiano sul social network

Il peggioramento prima di Natale: come sta Benedetto XVI

Fonti interne all’ex Monastero Mater Ecclesiae, dove vive in ritiro da tempo, hanno spiegato che la situazione non è cambiata rispetto ai giorni scorsi. Ma le condizioni di salute del Papa Emerito sono molto gravi

Sangiuliano critica l’uso di parole straniere nella lingua italiana, ma poi usa “snob” e “radical chic”

Il Ministro della Cultura inciampa nell’errore che lui stesso critica

“Se mia sorella e mia madre non possono studiare, questi non mi servono più”, la protesta del professore afghano che strappa i suoi diplomi | VIDEO

Lo sfogo, in diretta su una televisione afghana, di Ismail Meshal che insegna all’Università di Kabul

Gli argentini vorrebbero Lionel Messi come prossimo Presidente della Repubblica

L’ipotesi di una sua candidatura è più che aleatorio, ma dopo la vittoria ai Mondiali il popolo voterebbe proprio per lui

“È molto malato”, Papa Francesco parla delle condizioni di salute di Ratzinger

Il Pontefice, nel corso dell’udienza generale del mercoledì, ha chiesto ai fedeli di pregare per il suo predecessore

Hamd Yousri, un operaio di 52 anni, è morto in un incidente mentre era al lavoro a Bollate

L’uomo lavorava da 10 anni per la ditta Riam che si occupa della demolizione di auto usate

“Non dovrebbe neanche essere dov’è”, le parole di Edith Bruck contro Ignazio La Russa

La sopravvissuta alla Shoah ungherese commenta così il caso delle “celebrazioni” fatte dal Presidente del Senato nel giorno del 76° anniversario della fondazione del Movimento di ispirazione neofascista

Per la prima volta in Italia, un liceo ha istituito il congedo mestruale per le studentesse

Il provvedimento è stato attuato attraverso una delibera del Liceo Artistico Nervi Severini di Ravenna dopo un confronto tra corpo docenti, dirigenti scolastici e rappresentanti degli studenti

Sara Khadim al-Sharia ha partecipato ai Mondiali di scacchi in Kazakistan senza indossare l’hijab

La scacchista iraniana Sara Khadim al-Sharia ha partecipato ai Mondiali in Kazakistan senza indossare il velo, forse come segno di protesta