La pensione anticipata sarà per tutti

di Alessandro D'Amato

Pubblicato il 2016-09-12

Il meccanismo che consente l’uscita anticipata dal lavoro fino a tre anni e sette mesi attraverso un prestito da restituire negli anni a venire sarà appannaggio di ogni categoria: dipendenti, autonomi, come le partite Iva, e anche gli statali. L’uscita sarà su base volontaria

L’Anticipo pensionistico sarà per tutti: il meccanismo che consente l’uscita anticipata dal lavoro fino a tre anni e sette mesi attraverso un prestito da restituire negli anni a venire sarà appannaggio di ogni categoria: dipendenti, autonomi, come le partite Iva, e anche gli statali. L’uscita sarà su base volontaria. Per il tempo che manca alla pensione, da uno a tre anni, il lavoratore percepirà un assegno mensile erogato dall’Inps, ma a valere su un prestito ottenuto dalle banche.

La pensione anticipata sarà per tutti

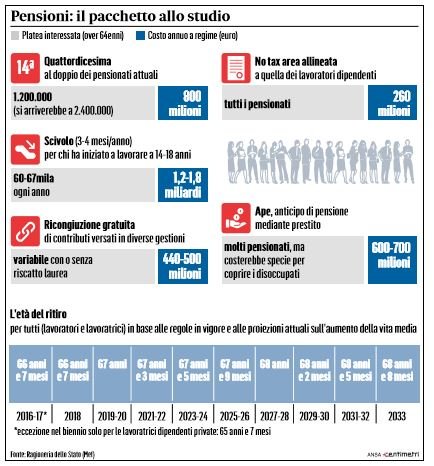

La norma permetterà ai nati tra il 1951 e il 1953 di lasciare il lavoro tre anni prima di quanto previsto dalla Legge Fornero. «L’anticipo pensionistico – dice il sottosegretario alla presidenza del consiglio Tommaso Nannicini, intervistato dal programma di Rai3 Presadiretta – è per tutti, indipendentemente dalla gestione previdenziale. Quindi vale per gli autonomi, per le partite Iva della gestione separata, artigiani, commercianti». In più anche i disoccupati potranno usufruirne. Nell’intervista, anticipata dai lanci della trasmissione ieri, Nannicini non cita espressamente i dipendenti pubblici. Ma, dopo qualche oscillazione nelle settimane passate, ormai è certo che la misura riguarderà anche loro. Su Rai3 Nannicini conferma le altre anticipazioni pubblicate nei giorni scorsi dal Corriere. Per chi decide volontariamente di lasciare il lavoro prima, il taglio dell’assegno lordo sarà del 5% per ogni anno di anticipo, il 6% sull’assegno netto. Nannicini fa due esempi, tutte e due con l’ipotesi di una pensione da mille euro al mese. «Per chi lavora – dice il sottosegretario – un anno di anticipo costerà una cifra da 50 a 60 euro al mese per 20 anni». Mentre il costo tenderà a zero per chi è disoccupato, disabile, oppure svolge quelle attività «gravose», come l’operario edile o l’infermiere, che cominceranno a essere definite nell’incontro di stamattina fra governo e sindacati, che riapre il tavolo della concertazione dopo la pausa estiva. Spiega oggi il Corriere che la somma da restituire sarà gravata da un tasso d’interesse collegato alla motivazione del pensionamento anticipato e al reddito dell’interessato. Il quotidiano pubblica alcuni esempi di come funziona l’APE per le categorie:

Operaio (1953) Penalità minima per chi lascia il cantiere edile Il signor Mario Bianchi, operaio presso una ditta di costruzioni è nato a settembre 1953 e a settembre 2016 raggiunge 38 anni di contributi (i primi anni ha lavorato in nero). Se non si consentirà il pensionamento anticipato per chi svolge lavori «usuranti», il signor Mario potrebbe ottenere l’assegno in settembre del 2020 a 66 anni e 11 mesi. La sua paga annua lorda è di 26 mila euro, circa 1.550 euro mensili al netto delle tasse. I tagli sull’assegno anticipato (Ape) dovrebbero essere ridotti o nulli, nei confronti di disoccupati, disabili e inabili (chi ha subito un incidente sul lavoro) e coloro che volgono attività «gravose». Tra questi ultimi potrebbero esserci edili, infermieri, forse i conducenti di treni, bus e tram. Ipotizziamo che il signor Bianchi decidesse di abbandonare il cantiere tre anni prima (settembre 2017). Nel suo caso la «penalizzazione» potrebbe essere minima o addirittura nulla. In altre parole, i costi del prestito se li potrebbe accollare l’Inps.

Insegnante (1953) Tre anni valgono il 15% dell’assegno L’effetto in euro La professoressa Cristina Rossi, insegnante di liceo, lavora da 34 anni. Grazie al riscatto dei 4 anni di laurea pagato a suo tempo, alla fine di quest’anno scolastico raggiunge i 38 anni. La nostra insegnante è nata a maggio del 1953, per cui potrà lasciare la cattedra a settembre del 2019, con 42 anni e 3 mesi di servizio. Viste le necessità familiari — accudire la mamma ultranovantenne — l’insegnante penserebbe di starsene a casa a settembre 2017, ossia tre anni prima del pensionamento di vecchiaia. Vediamo quanto le costerebbe l’anticipo di tre anni, considerando che la sua retribuzione lorda annua è di 38 mila euro, cioè poco più di 2 mila euro al mese al netto delle tasse. Stando alle previsioni, la professoressa potrebbe ottenere la pensione «in prestito», con un taglio del 15% (5% per tre anni di anticipo). A partire da settembre 2017, dovrà però cominciare a restituire a rate la somma anticipata, gravata da un interesse. E’ il prezzo che dovrà sostenete per la cosiddetta «flessibilità in uscita».

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")