Partite IVA e flat Tax: come funziona l'Imposta sul Reddito d'Impresa (IRI)

di neXtQuotidiano

Pubblicato il 2016-10-17

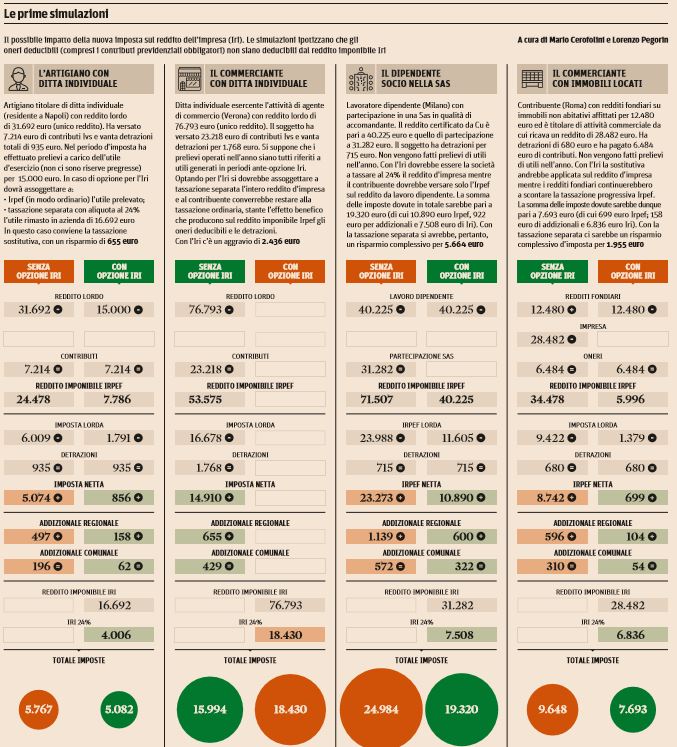

Un’infografica che riepiloga il possibile impatto della nuova imposta sul reddito d’impresa (IRI) con aliquota flat al 24%, prevista nell’ambito della manovra di bilancio per il 2017

")

Il Sole 24 Ore pubblica oggi un’infografica che riepiloga il possibile impatto della nuova imposta sul reddito d’impresa (IRI) con aliquota flat al 24%, prevista nell’ambito della manovra di bilancio per il 2017, che inizia questa settimana il suo cammino parlamentare. La sigla IRI indica un regime di tassazione separata inizialmente previsto dalla delega fiscale (legge 23/2014) e ora destinato a essere introdotto a partire dal 2017 con la prossima legge di bilancio. L’obiettivo dell’Iri è allineare all’Ires l’imposizione sui redditi d’impresa prodotti da imprenditori individuali e società di persone. Spiega il quotidiano:

Le simulazioni in pagina sono un primo esempio dell’impatto della nuova imposta. Un fattore determinante è l’incrocio tra aliquote e base imponibile. Chi resta alla tassazione ordinaria paga in genere aliquote più alte, perché anche chi ricade nel primo scaglione Irpef (23%) deve spesso aggiungere l’addizionale comunale e regionale, con un’incidenza media intorno al 2% e punte molto più elevate in alcune zone: a Roma, ad esempio, l’Irpef comunale è allo 0,9% (con esenzione per redditi fino a 12mila euro), mentre quella regionale al l’1,73% fino a 15mila euro e al 3,33% per importi superiori. Al tempo stesso, però, la tassazione ordinaria offre il vantaggio di poter dedurre dall’imponibile i contributi previdenziali e “scaricare” sull’Irpef lorda eventuali detrazioni personali (ad esempio per spese mediche, mutuo o figli a carico).

Attenzione, però, perché anche i prelievi degli utili dell’anno escono dall’area dell’Iri e confluiscono nel reddito complessivo. Quindi, un imprenditore con un’elevata incidenza di prelievi potrebbe comunque salvare le detrazioni. Lo stesso vale per chi ha redditi diversi da quelli d’impresa, come il lavoratore dipendente che sia anche accomandante nella Sas di famiglia (terzo esempio nel grafico a fianco) o il commerciante che possiede immobili locati (quarto esempio). In quest’ultimo caso, però, va posta un’avvertenza: se il contribuente dovesse optare per la cedolare sulle locazioni abitative, si troverebbe di fatto a beneficiare di due regimi alternativi all’Irpef e rischierebbe di non poter sfruttare eventuali bonus “personali”.

Potrebbe interessarti anche

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili

Sale lo spread e crolla la Borsa: gli effetti (prevedibili) della fine del governo Draghi

Il differenziale tra BTP e Bund è cresciuto esponenzialmente, mentre piazza Affari ha aperto la seduta in profondo rosso

Gazprom ha tagliato di un terzo le forniture di gas all’Italia

L’annuncio arriva direttamente da Eni che ha spiegato come la riduzione odierna sia ben sotto la media degli ultimi giorni

Per Tito Boeri il reddito di cittadinanza è uno “strumento fondamentale”. E spinge per una legge sul salario minimo

L’ex presidente dell’Inps Tito Boeri si esprime a favore del reddito di cittadinanza in un’intervista a La Stampa: “Ma ci sono molti correttivi da fare”

L’inflazione è fuori controllo, chi pagherà il conto?

Negli ultimi mesi stiamo tornando a vedere tassi di inflazione significativamente più elevati del normale. Le prospettive macroeconomiche non sono quindi tra le migliori: ecco perché

Brunetta riesce a prendersela pure col salario minimo: “È antistorico”

Intervenuto a ’La sfida dell’economia e il ruolo dell’Europa’, al Festival dell’economia di Trento, il ministro per la Pubblica amministrazione si è schierato contro il salario minimo

della fine del governo Draghi")