Economia

Perché la deflazione conviene ai tedeschi

neXtQuotidiano 13/09/2014

Banche e famiglie tedesche hanno dimezzato l’esposizione con l’estero negli ultimi anni. Ma hanno investito a rendimenti nulli. Se calano i prezzi, conviene. Se salgono…

Due partite diverse. Giocate in patria e all’estero. Ma a contare è soltanto un fronte. E la Germania lo sa, visto che mentre ai vertici europei si presenta con posizioni più accomodanti ma poi in patria finisce per votare il pareggio di bilancio per due anni, come dice l’economista Daniel Gros, impedendo così il rilancio della domanda interna. E intanto riesce a piazzare Katainen a guardia di Moscovici, rassicurando anche così chi temeva i pericoli della Commissione espansiva: tranquilli, non c’è rischio.

PERCHÉ ALLA GERMANIA LA DEFLAZIONE CONVIENE

Anche perché, come scriveva oggi su Repubblica Federico Fubini, alla Germania la deflazione conviene:

Il Paese più forte d’Europa ha reagito alla crisi rimpatriando riserve che prima investiva all’estero. La Bri mostra che dal 2008 al 2014 le banche tedesche hanno quasi dimezzato la loro esposizione al resto del mondo, riducendola di duemila miliardi di dollari. Qualcosa di simile devono aver fatto le famiglie e i risultati si vedono. Ai conti finanziari di Eurostat del 2012 (ipiù recenti), le famiglie tedesche hanno 4.700 miliardi di euro,ma in gran parte sono investiti a rendimento pressoché nullo. Per l’80% sono collocati in depositi bancari, fondi pensione o bond a cedola minima. Meno di un decimo dei risparmi tedeschi va in investimenti produttivi come titoli azionari.

E quindi, spiega Fubini, visto che i rendimenti degli investimenti tedeschi sono nulli un aumento di inflazione li porterebbe ad essere negativi, con una perdita secca del portafogli:

In queste condizioni, le famiglie in Germania non sono in grado di sopportare finanziariamente nessuna forma di inflazione. Neanche minima, neanche normale. Il carovita infatti erode il valore reale dei risparmi, se questi non rendono. E con rendimenti quasi zero sui risparmi, per gli elettori tedeschi un carovita all’obiettivo ufficiale europeo del 2% comporterebbe una perdita di potere d’acquisto in termini reali di quasi 100 miliardi di euro: una sorta di patrimoniale pari al 3% del Pil tedesco ogni anno.

Messa così, si capisce perché da Berlino a Monaco non ci si strapperà le vesti se non si dovesse centrare l’obiettivo che la Banca Centrale Europea ha tra i suoi compiti statutari: quello di mantenere un’inflazione al 2%, il che significa combatterla anche quando è più bassa. Ecco perché Draghi il bazooka ce l’ha piccolo, ed è ecco perché le sue tre bombe potrebbero essere disinnescate a breve. Beda Romano sul Sole 24 Ore di oggi spiegava però che anche ai tedeschi conviene investire di più, e quindi il famoso piano da 300 miliardi dell’Unione Europea: in primo luogo perché in questi anni le sue imprese hanno preferito delocalizzare, e invece così potrebbero tornare a investire in massa, e in secondo luogo perché potrà comunque tornare a chiedere ai partner riforme in cambio dei soldi. In più, sempre secondo Il Sole 24 Ore, i tedeschi potrebbero preferire spesa privata e aiuto pubblico ai soldi alle banche della Bce. Pia illusione? Negli anni spesso i commentatori hanno immaginato posizioni aperturiste della Germania a causa di necessità congenite. Finora hanno sempre sbagliato. «I tedeschi capiranno», recitava l’editoriale in prima pagina su uno dei giornali economici qualche tempo fa, mentre chiedeva investimenti e aiuti al settore finanziario. Inutile dire che finora non hanno capito.

IL RISCHIO DELLA DEFLAZIONE NEL RESTO D’EUROPA

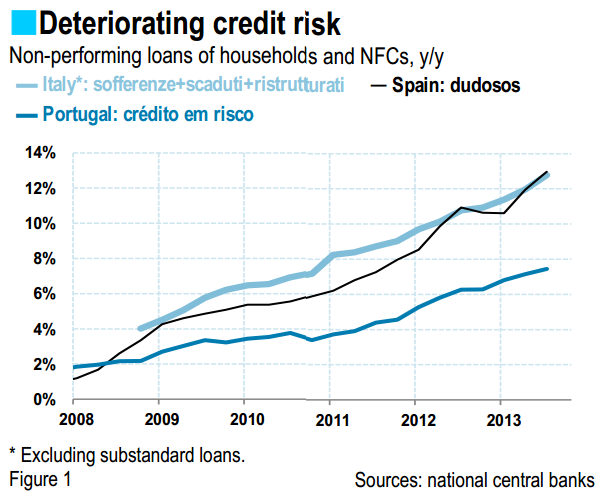

E negli altri paesi cosa potrebbe succedere con la deflazione? Ne abbiamo parlato qui. Le sofferenze bancarie, cioè i prestiti con difficoltà di rimborso, sono calcolati intorno ai 1000 miliardi in Europa (una cifra enorme) di cui circa 160 in Italia, il 9% del totale degli impieghi, con un tasso di crescita che supera il 20% annuo. Se però alle vere e proprie sofferenze si sommano anche le ristrutturazioni, la percentuale si allinea a quella della Spagna. Meglio fa invece il Portogallo con l’8% di debiti “a rischio”, ma il fallimento del Banco Espírito Santo dimostra che anche a Lisbona non si può stare per nulla tranquilli.

È quindi possibile immaginarsi uno scenario a dir poco apocalittico, in cui il crack di alcuni istituti bancari di grandi dimensioni potrebbe far ripiombare l’Europa nell’incubo del 2007-2008 e forse far saltare in aria la moneta unica. Se è vero che nel frattempo alcuni strumenti sono stati messi a punto per affrontare questo scenario (il fondo “salvastati” e un inizio di unione bancaria), è altrettanto vero che sono unanimemente considerati insufficienti in caso di crisi sistemica. Insomma, nonostante la calma piatta di questi ultimi due anni, da quando nel luglio 2012 Mario Draghi pronunciò il suo fatidico “faremo tutto ciò che è necessario per preservare l’euro”, la stessa BCE sa di essere un gigante con i piedi di argilla.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili