Come evitare le trappole sui mutui per la casa

di dipocheparole

Pubblicato il 2016-11-13

Con il denaro che evidenzia un costo negativo (l’Euribor a 1 mese è sotto lo zero per le rate partite da aprile 2015) assume valore la clausola «floor». Si tratta del tasso limite sotto il quale un prestito indicizzato non può scendere, a prescindere dal valore del parametro di riferimento. Spiega il Corriere della Sera …

Leggi tutto “Come evitare le trappole sui mutui per la casa”

Con il denaro che evidenzia un costo negativo (l’Euribor a 1 mese è sotto lo zero per le rate partite da aprile 2015) assume valore la clausola «floor». Si tratta del tasso limite sotto il quale un prestito indicizzato non può scendere, a prescindere dal valore del parametro di riferimento. Spiega il Corriere della Sera che fino all’inizio del 2015 quasi nessuna banca l’aveva prevista nei suoi contratti di mutuo perché l’ipotesi che il denaro potesse avere un costo negativo era considerata fantascientifica. E invece è successo: l’Euribor a 1 mese è sotto lo zero per le rate che sono partite da aprile 2015, quello a 3 mesi da agosto dello stesso anno. Questo significa che senza la clausola floor le banche devono dedurre il valore dell’Euribor dallo spread; ma non tutte lo hanno fatto subito, scegliendo invece di calcolare l’Euribor come se fosse pari a zero, spesso accampando come motivazione che i sistemi informatici in automatico correggevano il valore dell’Euribor.

«Le proteste lo scorso anno sono state molte — sottolinea Carlo Piarulli, presidente Adiconsum Lombardia e responsabile nazionale per le tematiche del credito — però in tutti i casi, ovvero la stragrande maggioranza, in cui il contratto di mutuo non prevedeva un limite di discesa al tasso con un semplice reclamo presso la banca è stato ottenuta la restituzione di quanto dovuto. In primavera è poi intervenuta Banca d’Italia che ha invitato gli istituti ad effettuare il calcolo correttamente. Le segnalazione negli ultimi mesi sono diminuite, ma è senz’altro consigliabile che i clienti verifichino come vengono calcolate le rate».

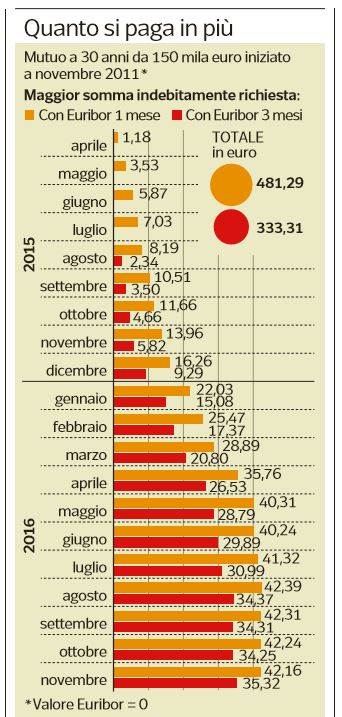

Anche perché se le banche hanno adeguato i conti a chi ha protestato non è detto che lo abbiano fatto in automatico anche ai clienti ignari, e per questi il maggiore esborso sta diventando significativo: su un mutuo a trent’anni da 150mila euro acceso nel 2011 si tratta di 481 euro da aprile 2015 a novembre 2016 se l’indicizzazione è a Euribor 1 mese; con il parametro trimestrale la maggiore spesa è invece di 333 euro. Per restituire le somme la banca ha due strade: la prima è riaccreditare quanto non dovuto, e qui non ci sono questioni. I problemi possono nascere quando l’istituto sceglie di calcolare le somme come anticipata estinzione parziale. «Ci sono capitati diversi casi di istituti che con il pretesto di dover ricalcolare il piano di ammortamento hanno cambiato anche le condizioni contrattuali, ovviamente a sfavore del debitore, e abbiamo dovuto minacciare il ricorso all’Arbitro Bancario Finanziario».

Leggi sull’argomento: Gli aiuti per chi non riesce a pagare il mutuo

Potrebbe interessarti anche

“Prima l’inciviltà dei tifosi italiani”: l’intollerabile ipocrisia di Matteo Salvini sull’esultanza dei tifosi marocchini

Ecco cosa ha scritto il leader leghista Matteo Salvini pubblicando il video dei festeggiamenti a Milano dei tifosi del Marocco

Criticare Meloni per la figlia al G20 è molto più patriarcale di quanto crediate (oltreché un clamoroso regalo)

Le assurde polemiche su Meloni e la presenza della figlia a Bali

Nel derby tra Italia e Francia sulla pelle dei migranti, l’unico credibile è il Presidente della Repubblica Mattarella

Sul caso Italia-Francia si è detto tutto e il contrario di tutto, come fosse un derby, ma questa non è una partita di calcio

Su Carlotta Rossignoli non c’è alcuna “invidia”, si chiama equità sociale, questa sconosciuta

Forse ad alcuni non è chiaro, ma la cosa più incredibile del caso di Carlotta Rossignoli NON È Carlotta Rossignoli

Il professore di Pontedera ha sbagliato, i genitori dei bulli hanno fallito

L’immagine del professore che a Pontedera ha colpito un alunno ferisce profondamente, e non certo solo per il pugno

“È un superpotere essere vulnerabili”: così Mattia Villardita è diventato Spiderman per i bambini

Dal 2018 questo ragazzo di Savona entra ed esce dai reparti oncologici pediatrici per portare un sorriso a chi combatte

Il bullismo vergognoso verso Marco Bellavia è la regola aurea della tv spazzatura. Non l’eccezione

Marco Bellavia voleva portare il suo dolore davanti alle telecamere, provare a dargli un nome, a riconoscerlo, a normalizzarlo, ma è diventato solo un altro capitolo del copione

Usare le colpe del padre di Giorgia Meloni per attaccare la figlia non è giornalismo: è sciacallaggio. Dimostriamo di essere diversi

C’è solo una cosa su cui mai e poi mai può essere attaccata, criticata o anche solo tirata in ballo: le colpe private di un padre

Ma davvero Meloni ha “asfaltato” Letta? Tutto quello che non torna nelle parole di “donna Giorgia” (spiegato bene)

Dall’immigrazione al salario minimo, dalla giustizia ai diritti civili, la leader di Fratelli d’Italia ha inanellato una quantità di incorenze, proposte impraticabili, perle retrograde, senza che nessuno – a destra come a sinistra – glielo abbia fatto notare

È finita con lui “vittima” e lei accusata di essere una “sfasciafamiglie”. L’evitabilissima caduta di stile di Totti

L’intervista rilasciata da Francesco Totti al Corriere della Sera sta facendo discutere a causa di alcune dichiarazioni dell’ex calciatore

")

")