Economia

La deflazione può farci uscire dall'euro ma la cura non piace a tutti

Guido Iodice 31/08/2014

Il termine è entrato da poco nel dibattito pubblico. Finora lo spauracchio era l’inflazione. Perché la deflazione è così temuta e come si può contrastare? La storia del fenomeno, i pericoli per l’Europa e il caso del Giappone. Mentre il Vecchio Continente è ancora nella trappola dell’austerity

Deflazione è un termine entrato da poco nel dibattito pubblico. Finora eravamo abituati a parlare del suo contrario: l’inflazione. Mentre quest’ultima è l’aumento dei prezzi al consumo, la deflazione è la loro diminuzione. Ma perché la deflazione è così temuta e come si può contrastare?

LA DEFLAZIONE: UNA MALATTIA SCOMPARSA?

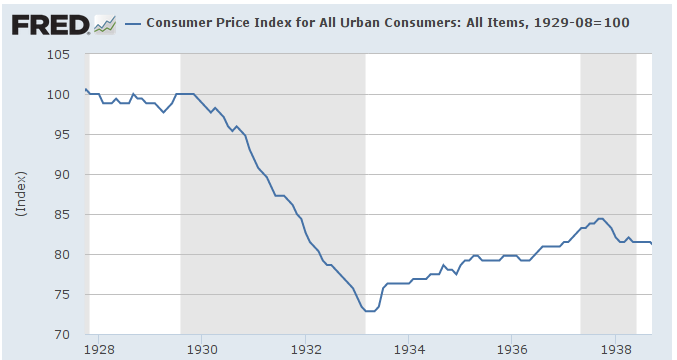

La deflazione è, come dicevamo, la riduzione dei prezzi dei prodotti più comuni, quelli che, per usare la tradizionale definizione dell’ISTAT, entrano nel “paniere” degli acquisti della famiglia di un impiegato o di un operaio. Un fenomeno che sembrava scomparso da 80 anni. Per ritrovarla dobbiamo infatti tornare all’epoca della Grande Depressione degli anni ’30 del Novecento, quando l’indice dei prezzi al consumo negli Stati Uniti crollò del 25% in due anni, come si può vedere in questo grafico rappresenta l’indice dei prezzi al consumo tra 1928 e 1938:

La ripresa economica avviata nel 1933, l’anno in cui Franklin Delano Roosevelt arrivò alla Presidenza e avviò il New Deal, coincide con il ritorno alla crescita dei prezzi. Da allora l’inflazione ha sempre dominato le preoccupazioni degli economisti che oggi si trovano spiazzati dalla sua scomparsa.

DEBITO E DEFLAZIONE

Anche se la riduzione dei prezzi può a prima vista sembrare un buon affare, gli economisti sono quasi unanimemente concordi sul fatto che costituisca quasi sempre un pericolo. I motivi sono molti e proveremo a riassumerli. Supponiamo che a causa di una crisi economica e della caduta dei consumi, le imprese siano costrette ad abbassare i prezzi nel tentativo di vendere sul mercato la loro produzione, ormai eccessiva rispetto alla domanda. Se i costi (in particolar modo i salari dei lavoratori) non scendono allo stesso ritmo dei prezzi, i margini di profitto si riducono e in alcuni casi diventano negativi, mandando in bancarotta le imprese. La disoccupazione che ne deriva causerà poi un ulteriore calo della domanda, che alimenterà ulteriormente la deflazione in una spirale. La spirale deflattiva può inoltre innescarsi anche per un altro motivo: se l’aspettativa è quella di un ulteriore calo dei prezzi in futuro, i consumatori sono incentivati a posporre gli acquisti di beni e servizi non indispensabili. Accade quindi che un severo calo della domanda causi la riduzione dei prezzi che a sua volta riduce la domanda futura, e così via.

Purtroppo la soluzione più banale, quella di abbassare i salari in modo che le imprese mantengano dei margini di profitto sufficienti a tenerle sul mercato, non risolve comunque il problema. Se i lavoratori si aspettano un salario più basso in futuro, incominceranno a tirare i remi in barca e a risparmiare, riducendo ulteriormente la domanda e quindi innescando anche in questo caso la spirale deflattiva. E non finisce qui: chi ha un mutuo e si vede tagliare lo stipendio rischia di non riuscire a pagare le rate. Ed anche se ciò non accade, le aspettative influenzeranno i nostri comportamenti sin da subito: tutti infatti pensiamo che convenga indebitarci per comprare una casa, piuttosto che pagare un affitto, perché tra 10 o 20 anni la rata sarà una frazione molto piccola del nostro stipendio. Se però questo non accade, se cioè il nostro reddito rimane fermo o addirittura si riduce, il peso del debito non si alleggerisce e noi siamo costretti a tenere a freno i nostri consumi. Lo stesso vale per le imprese: ogni imprenditore si indebita oggi sapendo che tra 5, 10 o 20 anni i rimborsi alla banca saranno una frazione sempre più piccola degli incassi, visto che i prezzi tendono ad aumentare. Se invece i prezzi non aumentano, l’onere debitorio diventa più pesante di quanto preventivato. E se addirittura i prezzi calano per molto tempo, allora può darsi che il debito divenga insostenibile, portando ben presto molte imprese alla bancarotta. E con loro anche le banche che hanno concesso i prestiti. Analogamente crescono le difficoltà per lo Stato: prezzi e salari che calano significano minori entrate fiscali nominali, tassi di interesse reali (al netto dell’inflazione) che si impennano mentre il debito accumulato diviene più “pesante”. Per questo oggi guardare ai bassi tassi di interesse sui BTp e alla riduzione dello “spread” tra Italia e Germania in termini nominali ha poco senso. La differenza che conta è quella tra i tassi di interesse reali

Grafico di M. Bella, S. Di Sanzo e L. Mauro da lavoce.info

Insomma, la flessibilità dei prezzi e dei salari, che nei modelli macroeconomici più semplici è vista come un fattore riequilibrante dell’economia, diventa devastante appena aggiungiamo aspettative e debiti (privati e pubblici) al nostro schema. E quel che è peggio è che non c’è neppure bisogno di una vera e propria deflazione per causare una situazione di stagnazione prolungata, come quella vissuta dal Giappone negli ultimi 20 anni: basta infatti che l’inflazione sia sensibilmente minore di quanto preventivato quando i debiti sono stati contratti negli anni precedenti.

DEFLAZIONE ED EURO

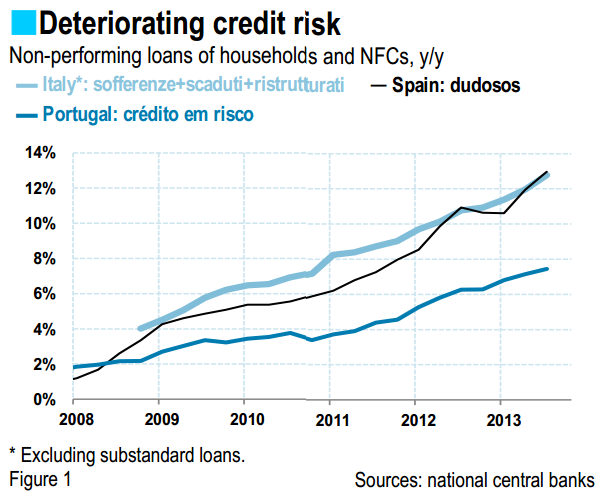

Ed è proprio il pericolo di una catena di fallimenti bancari ciò che preoccupa maggiormente la Banca Centrale Europea in questo momento. Le sofferenze bancarie, cioè i prestiti con difficoltà di rimborso, sono calcolati intorno ai 1000 miliardi in Europa (una cifra enorme) di cui circa 160 in Italia, il 9% del totale degli impieghi, con un tasso di crescita che supera il 20% annuo. Se però alle vere e proprie sofferenze si sommano anche le ristrutturazioni, la percentuale si allinea a quella della Spagna. Meglio fa invece il Portogallo con l’8% di debiti “a rischio”, ma il fallimento del Banco Espírito Santo dimostra che anche a Lisbona non si può stare per nulla tranquilli.

Fonte: BNP Paribas EcoWeek Gennaio 2014

È quindi possibile immaginarsi uno scenario a dir poco apocalittico, in cui il crack di alcuni istituti bancari di grandi dimensioni potrebbe far ripiombare l’Europa nell’incubo del 2007-2008 e forse far saltare in aria la moneta unica. Se è vero che nel frattempo alcuni strumenti sono stati messi a punto per affrontare questo scenario (il fondo “salvastati” e un inizio di unione bancaria), è altrettanto vero che sono unanimemente considerati insufficienti in caso di crisi sistemica. Insomma, nonostante la calma piatta di questi ultimi due anni, da quando nel luglio 2012 Mario Draghi pronunciò il suo fatidico “faremo tutto ciò che è necessario per preservare l’euro”, la stessa BCE sa di essere un gigante con i piedi di argilla.

STAMPARE MONETA NON BASTA

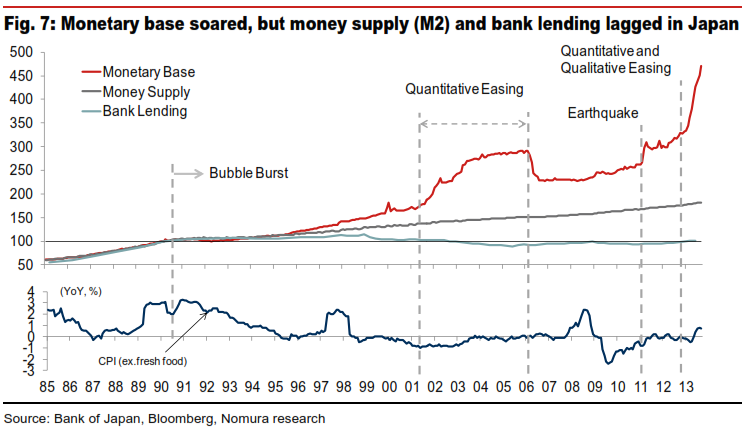

Milton Friedman riteneva che per combattere la deflazione la banca centrale dovesse stampare banconote e gettarle da un elicottero. L’aumento della massa monetaria avrebbe fatto salire i prezzi e così la deflazione sarebbe sparita. Ed è all’incirca ciò che hanno fatto la Federal Reserve (la banca centrale degli Stati Uniti), la Banca d’Inghilterra e ciò che sta facendo la Banca del Giappone attraverso i cosiddetti “alleggerimenti quantitativi” (Quantitative Easing) che consistono nel comprare in massa titoli sui mercati finanziari per immettere nuova moneta nel sistema. Anche se i QE hanno avuto l’effetto di ridare fiato alle borse e ripulire le banche di quei titoli spazzatura che hanno innescato la crisi finanziaria, i risultati sull’inflazione sono stati a dir poco modesti, se si considera il loro ammontare senza precedenti, e le spinte al ribasso dei prezzi hanno fatto molta fatica ad attenuarsi. La Banca del Giappone, ad esempio, ha aumentato la base monetaria (la moneta “stampata” dalla banca centrale) ma questo ha avuto scarso effetto sia sulla moneta bancaria (i prestiti) che sull’inflazione:

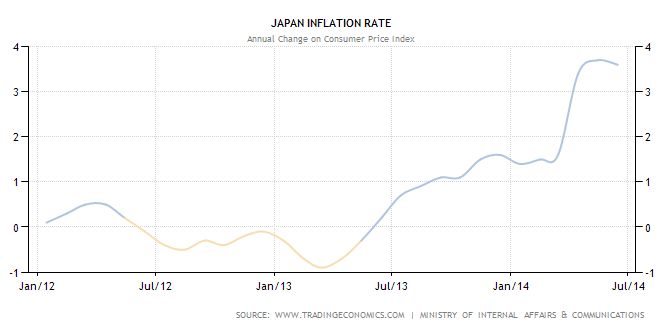

Come si può notare dal grafico successivo, l’inflazione ha superato l’obiettivo del 2% solo dall’aprile 2014, quando è scattato l’aumento delle tasse sui consumi (la nostra IVA):

Gettare miliardi dall’elicottero ha effetti tanto modesti da non riuscire neanche a portare l’inflazione al 2%, una misura che le banche centrali considerano indistinguibile dalla “stabilità dei prezzi” e quindi neppure una vera e propria inflazione. Qualcosa si ottiene attraverso il canale della svalutazione, che di norma segue ad un QE, la quale fa crescere i prezzi dei prodotti importati (tra cui l’energia e le materie prime). Ma un aumento dei prezzi che va semplicemente a diminuire il potere di acquisto dei lavoratori, e dei consumatori in generale, rischia di avere effetti controproducenti sulla domanda.

LA SOLUZIONE SCOMODA

Cosa fare allora? La soluzione incomincia a fare capolino un po’ ovunque, dagli Stati Uniti al Giappone e all’Europa stessa: aumentare i salari dei lavoratori. L’aumento generalizzato dei salari ha infatti un effetto praticamente immediato sui prezzi, perché qualsiasi imprenditore sa che anche i concorrenti saranno costretti a rivedere al rialzo il loro listino, se vogliono mantenere i margini di profitto. E possono farlo perché nel frattempo le famiglie dei lavoratori avranno più moneta da spendere: a differenza dell’aumento di altri costi (ad esempio quelli delle materie prime in conseguenza di una svalutazione), l’aumento dei salari dà infatti ai lavoratori potere di acquisto e, inoltre, li aiuta a rimborsare i debiti pregressi. Insomma, in un solo colpo si batte la deflazione, si ridà fiducia ai consumatori e si alleggerisce il peso dei debiti. Ma qui nascono i problemi: in primo luogo non è facile, in una economia di libero mercato, aumentare contemporaneamente i salari di tutti i lavoratori, soprattutto oggi a causa della debolezza dei sindacati. Il premier giapponese Shinzo Abe ci sta provando, ma sinora imprese e sindacati si sono messi d’accordo per aumenti così modesti da risultare inefficaci. Negli Stati Uniti Barack Obama sta cercando di aumentare il salario minimo federale tra enormi difficoltà, ma anche questa misura potrebbe rivelarsi insufficiente. In secondo luogo, l’inflazione fa la gioia dei debitori, ma danneggia chi presta i propri capitali. Ad esempio chi in questo ultimo anno ha prestato allo Stato a tassi di interesse molto bassi, sarebbe ben poco contento di ritrovarsi interessi che non compensano neppure l’inflazione. E chi possiede grandi capitali sa bene come farsi ascoltare dai governi. In terzo luogo gli industriali di ciascun paese temono che l’aumento dei salari comprometta la competitività e quindi riduca le esportazioni, un argomento questo particolarmente sentito in Germania. Il paradosso è che finora le riforme del mercato del lavoro, con il loro effetto di contenimento salariale, hanno messo l’acceleratore alla deflazione nei paesi periferici, mettendo a rischio il sistema bancario. L’Europa rimane quindi bloccata in una trappola, in cui l’austerità e le riforme strutturali riescono a ridurre gli squilibri commerciali dei paesi periferici al prezzo di una disoccupazione senza precedenti, ma contemporaneamente mettono a rischio la stabilità dell’eurozona.

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili