Economia

Così il nuovo QE può far male all'Italia

Alessandro D'Amato 09/12/2016

Non solo buone notizie da Francoforte: il sostegno della BCE sarà ridotto proprio nel periodo successivo alle elezioni. Quindi il nuovo governo dovrà far fronte anche a questo problema

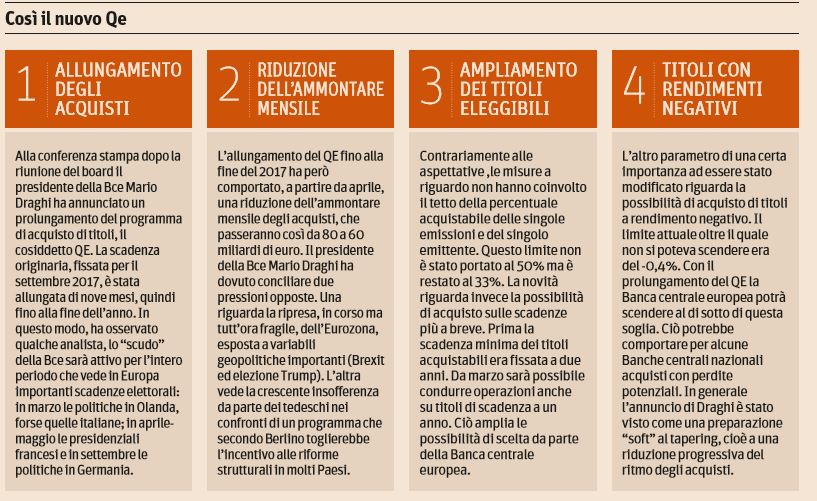

Nel primo giovedì del mese, come da tradizione, la Banca Centrale Europea si è riunita per decidere sui tassi e sul Quantitative Easing. La decisione presa è equanime, apparentemente: la durata degli interventi sul mercato è stata prolungata almeno fino a dicembre prossimo, mentre in precedenza il calendario era molto più incerto. Ma il ritmo degli acquisti di titoli di Stato viene ridotto del 25% da aprile prossimo; il mercato ha colto il messaggio e subito risposto portando più in alto i rendimenti di tutti i titoli di Stato, in particolare nei più fragili fra i Paesi inclusi nella campagna di interventi: Italia e Portogallo.

Il nuovo QE (Il Sole 24 Ore, 9 dicembre 2016)

C’è anche da segnalare che l’importo degli acquisti mensili è ritornato al livello originario di 60 miliardi. Nel marzo scorso era stato portato a 80, ha ricordato Draghi, perché c’erano rischi di deflazione, che ora sono pressoché scomparsi, e le prospettive economiche erano più oscure. Un’indicazione delle possibili modifiche era venuta la settimana scorsa quando, in un’intervista a “El Pais”, il banchiere centrale italiano aveva detto che lo stesso grado di stimolo si può ottenere con strumenti diversi, importi e durata. Donato Masciandaro sul Sole 24 Ore spiega che la scelta è dovuta a una sorta di cerchiobottismo tra i falchi (che lui chiama “normalizzatori”) che volevano concludere il programma di stimolo e le colombe che potevano ampliarlo:

La replica – indiretta – di Draghi ai normalizzatori è che la politica monetaria può dare ancora il suo contributo per il ritorno alla stabilità monetaria, mentre i rischi di instabilità e di distorsione correlati ad una politica monetaria espansiva sono tutti da dimostrare. Ai normalizzatori non piacerà l’estensione delle operazioni della Bce su titoli a più breve durata, come anche il fatto che l’operatività potrebbe produrre perdite nel bilancio della banca centrale. Draghi ha rimarcato il fatto come entrambe le fattispecie non violino alcuna delle regole che – dal Trattato e dalla stessa Bce – sono state definite per evitare le commistioni tra politica monetaria europea e politiche fiscali nazionali.

Ma dall’altro lato saranno contrariati anche gli “acceleratori”, che sono la versione europea delle colombe. Gli acceleratori vorrebbero che la politica monetaria accentuasse la sua aggressività: concretamente, questo significherebbe aumentare gli acquisti mensili e l’estensione delle operazioni, ma soprattutto eliminare le regole di autodisciplina che la Bce si è data sul tema, sopra menzionate. Draghi ha ricordato il “non possumus”: la regola monetaria della Bce deve essere conforme ai Trattati, evitando, per quanto è possibili, i rischi di azioni legali e di perdite di credibilità.

Quello che è evidente è che l’entità dell’intervento mensile sarà ridotto dal primo aprile del prossimo anno. E questo non potrà non avere un contraccolpo per l’Italia, che emette, come ricorda sempre il Sole, 400 miliardi di aste di titoli l’anno: 8 miliardi invece di 12 miliardi di acquisti non potranno non pesare sugli interessi. Ciò nonostante, c’è anche una buona notizia, come spiega oggi Isabella Bufacchi:

L’ampliamento della gamma dei titoli di Stato acquistabili dalla Bce, che ha deciso di scendere a un anno di vita residua dagli attuali due, è positivo per l’Italia: i CTz, finora esclusi dagli acquisti del QE perchè emessi con durata di due anni e quindi sotto la soglia dal primo giorno di trading sul secondario, possono saltare su questo treno in corsa e potranno beneficiarne in termini di rendimento. Sempreché la Bce acquisti titoli italiani con vita residua sotto i due anni. Il bacino di titoli acquistabili con questa nuova regola (che entra in vigore dal prossimo 2 gennaio) si allarga potenzialmente di circa 170 miliardi: a tanto ammontano BTp, CcT e CTz in scadenza nel 2018. L’Italia non trae beneficio invece dalla nuova facoltà della Bce di acquistare titoli di Stato con rendimenti al di sotto del tasso delle deposit facilities attualmente -0,40%, una decisione mirata a risolvere il problema della scarsità dei titoli tedeschi.

Sfuma, dunque, la possibilità di un ritocco alla chiave capitale che avrebbe favorito l’Italia, con più acquisti di BTp per coprire la temporanea carenza di Bund. In vista di aprile e con la stabilità andata a farsi benedire con la caduta del governo, è meglio che l’Italia si prepari all’appuntamento per farsi trovare pronta. Anche perché in quel periodo si potrebbe essere in campagna elettorale, o anche con un nuovo governo già fato. Che dovrà quindi fronteggiare anche questo problema. Molti auguri.

Leggi sull’argomento: Cos’è e come funziona il Quantitative Easing

Potrebbe interessarti anche

Le migliori offerte luce? Occhio alle nuove proposte intelligenti

In un mercato dell’energia così vasto e variegato come il nostro, sembra davvero difficile scegliere il miglior fornitore di luce e gas. Le offerte sembrano tutte simili, i costi mensili troppo oscillanti e le promesse iniziali disattese, l’aumento delle bollette spesso possibile. Come gestirsi allora, in questo mare magnum? È meglio essere chiari, trovare un […]

Prestito personale per l’acquisto di auto elettriche e ibride: come realizzare il tuo progetto sostenibile

Negli ultimi anni, sempre più persone stanno scegliendo di investire in auto elettriche o ibride per un futuro più sostenibile. Questi veicoli, oltre a ridurre l’impatto ambientale, offrono vantaggi economici a lungo termine, come minori costi di gestione e benefici fiscali. Tuttavia, l’acquisto di un’auto nuova rappresenta un impegno finanziario significativo. Come fare se non […]

Conto deposito non vincolato: rendimenti senza obblighi a lungo termine

I conti deposito non vincolati rappresentano la scelta ideale per tutti coloro che desiderano ottenere un rendimento dai propri risparmi senza rinunciare ad utilizzarli in caso di necessità. A differenza delle forme vincolate tradizionali, questa tipologia consente di accedere alle somme versate in qualsiasi momento, offrendo un equilibrio tra sicurezza, flessibilità e rendimento. Come funzionano […]

I dubbi degli europei sulle criptovalute e la necessità di una corretta educazione finanziaria

In Europa l’adozione delle criptovalute viene ancora frenata da alcuni fattori, i quali alimentano un clima di incertezza. Una delle cause principali è la mancanza di una corretta educazione finanziaria, che impedisce ad una larga parte della popolazione di comprendere in modo adeguato il funzionamento e le implicazioni di questi asset digitali. Dubbi sulle criptovalute: […]

Andrea Orcel: “UniCredit uscirà da Generali”. Farà lo stesso anche con Mediobanca? E quando?

Andrea Orcel, ad di Unicredit, gioca con abilità nel risiko finanziario italiano, ma il suo progetto di crescita europea si scontra con vincoli politici, golden power e logiche protezionistiche. Orcel e la mossa su Generali Andrea Orcel, ad di Unicredit, continua a sorprendere per la sua capacità di muoversi con decisione in un contesto finanziario […]

Il taglio dell’IVA sui beni di prima necessità è stato tagliato: cosa c’è e cosa non c’è nella Manovra targata Meloni

Il Consiglio dei Ministri ha approvato il documento programmatico di bilancio per il 2023. Spariscono alcune delle indicazioni emerse nei giorni scorsi

Fondi pensione per i liberi professionisti: ecco di cosa si tratta

Fondi Pensione per liberi professionisti: così il Governo punta a far entrare più della metà dei lavoratori in piani collettivi

Tre buone ragioni per noleggiare una piattaforma aerea a Milano

Le piattaforme aeree sono tra le macchine più noleggiate in Italia, in particolar modo nelle grandi città come Milano

Le buone pratiche per fronteggiare l’attuale situazione geopolitica nel mercato globale del grano

Le sfide da affrontare da parte delle aziende per superare la crisi alimentare globale del grano

Gli economisti Boeri e Perotti smontano pezzo per pezzo la promessa di Berlusconi sulle pensioni

I due esperti spiegano come le “coperture” annunciate dal leader di Forza Italia non bastano e non sono neanche possibili